ROIC経営の観点から見るApple決算書の卓越性

Apple 10-K Sep 2024

Appleは今世紀の人類最大の発明といっても過言ではないくらい、ROIC経営のお手本である。ROICは構造から生まれるということをAppleの10-Kは教えてくれる。何回泊まっても、良いホテルは毎回良いところを発見できるし、何回訪問しても、良いブティックは新しい顔を見せてくれる。それと同じように、Appleの10-Kは毎回見ても、毎回新しい発見があり、美しさを体現している。

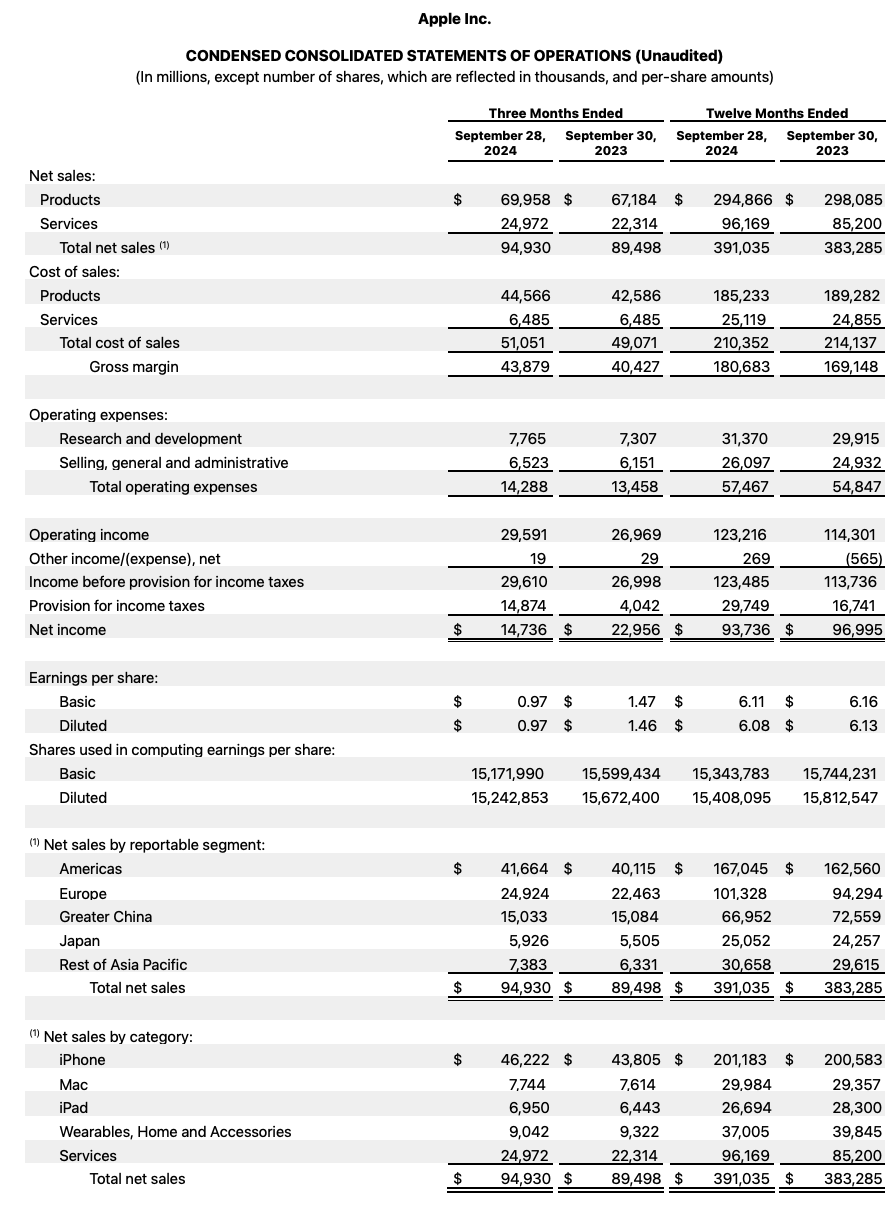

Profit & Loss

Balance Sheet

Cash Flow Statement

AppleのROICは?

AppleのROIC(Return on Invested Capital)は一体どのくらいなのであろうか。Bloomberg, S&P, Yahoo FinanceなどでAppleのROICを調べてみるとおよそ40%~60%という数字が出てくるので、そのくらいだろうと考えている読者もいるだろう。しかし、AppleのROICは100%を超えているどころか、数字が振り切っていて、スカウターが壊れる、または映らないという無双状態になっているのをご存知だろうか。

1. FCF Yield to Invested Capital(フリーキャッシュフロー対投下資本)

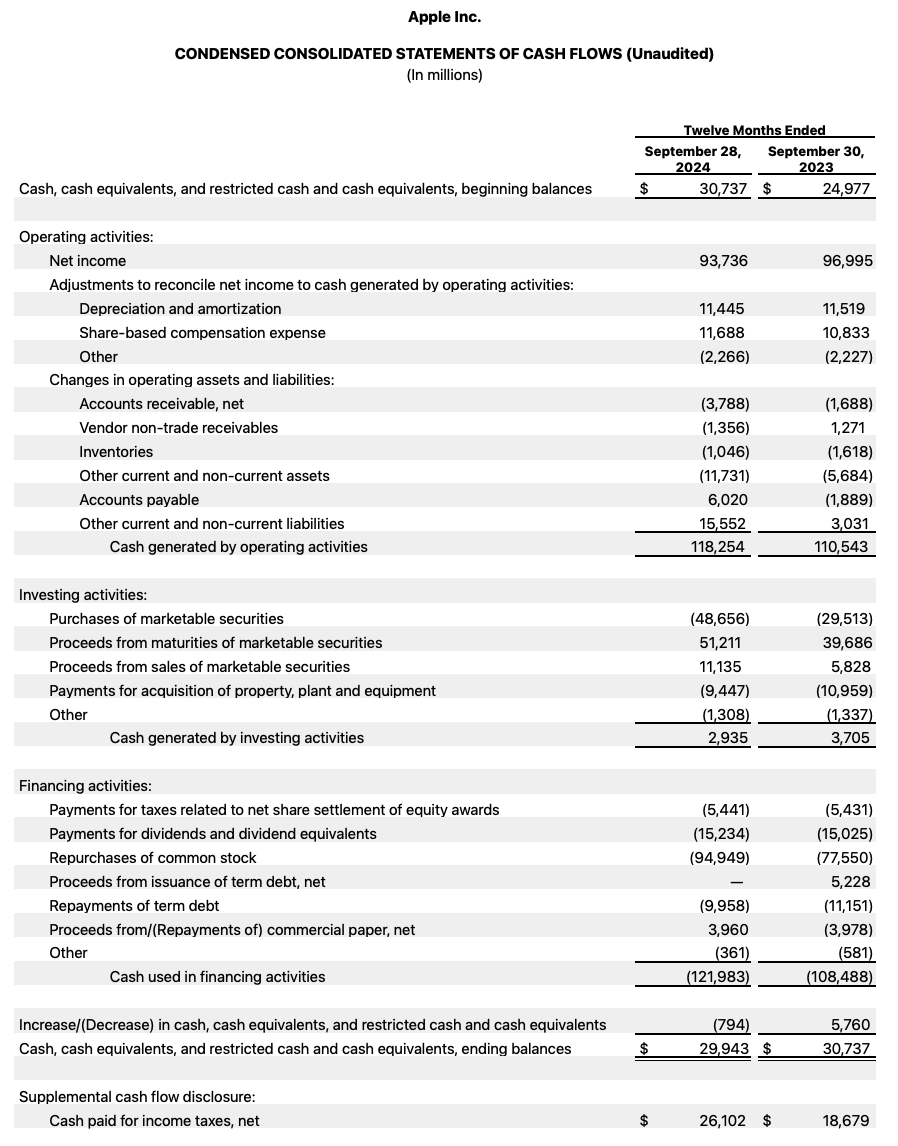

Appleのキャッシュフロー計算書から投下資本に対するフリーキャッシュフローを算定してみる。まずは創出されているフリーキャッシュフローは簡単に計算できる。

- 営業キャッシュフロー(Operating CF):+118,254百万ドル(FY2024)

- 投資キャッシュフロー(Investing CF):+2,935百万ドル(FY2024のProperty/Other合計)

- フリーキャッシュフロー(FCF) ≈ 121,189百万ドル

🔹運転資本(Working Capital)の定義と計算

一方、投下資本(Invested Capital)を出してみる。通常の運転資本は以下の式で定義される:

Working Capital = Current Assets – Current Liabilities

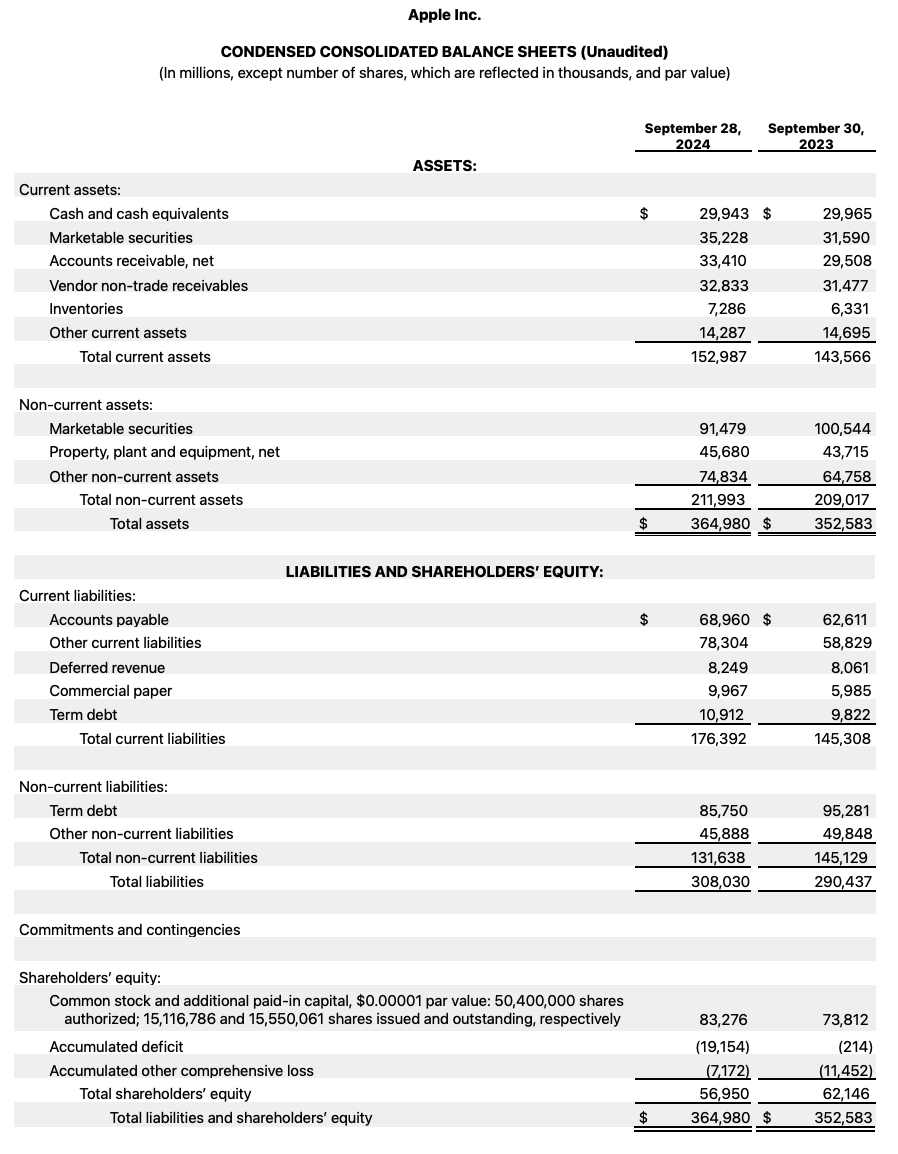

● Appleのバランスシートより(2024年9月期末):

- Current Assets

- Cash & Equivalents: $29,943M

- Marketable Securities: $35,228M

- Accounts Receivable, Net: $33,410M

- Vendor Non-trade Receivables: $32,833M

- Inventories: $7,286M

- Other Current Assets: $14,287M

- Total = $152,987M

- Current Liabilities

- Accounts Payable: $68,960M

- Other Current Liabilities: $78,304M

- Deferred Revenue: $8,249M

- Commercial Paper: $9,967M

- Term Debt (current portion): $10,912M

- Total = $176,392M

▶ 運転資本の算出:

Working Capital=152,987−176,392=−23,405 million USD\text{Working Capital} = 152,987 – 176,392 = -23,405 \text{ million USD}

✅ 結論:Appleの運転資本はマイナス(約 -23.4Bドル)

これは、Appleが仕入債務(accounts payable)や繰延収益で大きな資金調達を行い、手元資産より多くの短期負債を抱えていることを示す。

一般的な経営理論では、流動比率が86%しかない状態、100%を切っている状態は資金繰りに難があり、ゴーイングコンサーンの疑義の要素の一つだが、Appleは在庫を減らし、売掛金を先に回収して買掛金を後ろに回し、キャッシュコンバージョンサイクルをマイナスにすることで、意図的に運転資本を極小化している。つまり、Appleの運転資本はマイナスであり、そもそも、ROICの分母であるInvested Capitalが0未満であり、もはや必要資本自体が存在していない状態ということになる。

🔹手元運転資金ベースでの Invested Capital 評価

また、土地、建物、設備などに拘束されている固定資本も含めて、別の方法で、Invested Capitalを算定してみる

Invested Capital = Net Working Capital (除くCash & Securities) + Net PP&E + Other Operating Assets – Non-interest-bearing Current Liabilities

もしくは、より簡易に:

Operating Assets – Operating Liabilities

● 運転資本の調整(現金と短期有価証券を除外):

- 調整後Current Assets(オペレーティング資産)

- Accounts Receivable: $33,410M

- Vendor Non-trade Receivables: $32,833M

- Inventories: $7,286M

- Other Current Assets: $14,287M

- Subtotal: $87,816M

- 調整後Current Liabilities(オペレーティング負債)

- Accounts Payable: $68,960M

- Other Current Liabilities: $78,304M

- Deferred Revenue: $8,249M

- Subtotal: $155,513M

- Net PP&E: $45,680M

▶ Invested Capital(手元運転資金ベース)試算:

Operating Working Capital=87,816−155,513=−67,697 million USD

Invested Capital=−67,697+45,680=−22,017 million USD

✅ 結論:Invested Capitalもマイナス(約 -22Bドル)

- Appleは、仕入債務や繰延収益などのオペレーティング負債で実質的に事業資金を調達している

- 固定資本すらも、自己資本を一切使用せずに保有している

- 自己資本や有利子負債を成長投資に使わずに済む構造を築いている

- マイナスのNet Working Capitalは、超効率的なサプライチェーンと販売モデル(iPhoneの先払い、ベンダーへの支払いサイトの長さ)に由来する

つまり、Appleは「事業に資本を使わない超効率的資本構造」=ROIC(投下資本利益率)無限大の構造を意図的に設計・維持している。さらに驚くべきは株式市場の活用方法である。ストックオプション発行やストックアワード発行により、従業員獲得維持コストをマーケットにオフバランスしたり、株式交換によりM&Aの費用を節約したりというのはよくある上場企業のエクイティの活用方法である。一方、Appleは上場しているメリットを主に社債の調達と機械的運用によるスプレッド獲得で現金化していることがわかる。

🔷 1. 調達:デットでマーケットからの調達(負債コスト最小化)

Appleは以下2つの形でマーケットから資金を調達:

| 種類 | 金額(FY2024) | 内容 |

|---|---|---|

| 短期:Commercial Paper | $9.97B | 極低金利で調達される短期負債 |

| 長期:Term Debt(社債) | 約$96.7B(短期+長期合計) | 多通貨建てで分散的に調達(平均利率2~3%) |

- 高格付け(AA+)により、最安レベルの調達が可能

- → これは10%というWACCの平均に比べてはるかに低い金利。

- さらには、アメリカ合衆国政府の4.5-5%よりも低い金利で調達している。

🔷 2. 運用:調達資金はすべてMarketable Securitiesに回す

Appleのバランスシートから読み取れる運用構造:

- Marketable Securities(短期+長期)=$126.7B

- 中身の詳細は公開されていないが、過去の10-Kや報告から以下のような構成と推測:

- 米国債、MBS(Mortgage-Backed Securities)、IG債券(Investment Grade Bonds)、インデックスETF(Exchange Traded Fund )で短期流動性が高いもの

この運用によってAppleは:

- FY2024に約11Bドルの運用益(Other income)を得ている

- 年間8.68%の運用益を得ている

- これはほぼPP&E支出:$9.45Bを上回る水準

- つまり、日本企業がROIC5%、ROIC10%を掲げて労働する一方で、Appleは勝ち馬にお金を配分するだけで、日本の上場企業約4000社のほとんどが目標としているROICを得てしまっている。約11Bドルの運用収益とは、日本で言えば、一番のトヨタ自動車のフリーキャッシュフローよりも多く、Appleの運用益にすら日本企業が束になっても一社も勝てないのである。

✅ 調達金利 < 証券利回り → 安全なスプレッド獲得(Carry Strategy)

🔷 3. 投資:PP&E支出は資本運用益で100%賄う

- 設備投資(PP&E):$9.45B

- 運用益(証券からの利子・配当など):$11B(推定)

この構造により、Appleは:

- 自己資本も営業CFも使わず、完全に金融利回りで事業インフラを更新可能

- 言い換えると「Appleの工場・設備はETFが稼いだ利子で更新されている」

→ 資産側の投資と負債側の金融が1:1でつながっている、非事業型の資本戦略

Appleは11Bドルの運用益で土地、建物、機械、設備などを購入している。これは-9.4Bではあるが、この土地自体もおそらく価値が減損しないような投資であるから、実質は簿外利益に結びつく投資であろう。

Appleは事業活動に使う設備投資すらも、自社の事業活動ではなく「借入で得たETFや債券の利回り」で賄っている。そしておそらく、価値が増える固定資産しか購入していない。

🔷 還元:FCF ≒ ほぼ全額 株主還元に回す

- 営業キャッシュフロー:$118.3B

- 配当支払い:$15.2B

- 自社株買い:$94.9B

- 合計:$110.1B(=営業CFの93%が還元)

→ Appleは資本を投下して得た利益の30%を株主に還元し、70%を事業成長に先行投資して、「FCFを次期成長投資に回す」という通常の企業モデルと真逆であり、投下資本の元本をどんどん減らしてついにはマイナスにし、事業成長に必要な土地、建物、設備の取得更新資金さえも借入と運用のスプレッドで賄い、事業成長で得た営業キャッシュフローはほぼ全て投資家に還元する異次元のマシンとなっている。通常の会社は営業キャッシュフローで得た資金を投資キャッシュフローに回すので、常に営業CF>FCFでフリーキャッシュフローの方が少なくなるが、Appleの場合は逆であり、投資CFでも常に稼いでいるので、営業CF<FCFになる。このような奇跡のような企業が生まれたのがアメリカの強さであろう。

🔷 構造的帰結:ROIC 無限モデル

- 投下資本(Invested Capital):運転資本ベースでは マイナス(−$22B)

- 一方、フリーキャッシュフロー:$121.1B

ROIC = NOPAT/ Invested Capital= 121B / -22B= ♾️

Appleは、事業利益を得るために“資本を投下する必要がない”状態を構造的に設計している

- 通常、ROIC向上には投資効率の改善が求められるが

- Appleはそもそも利回りをモニタリングすべきCAPEX先行投資すら行っていない

- 全世界の企業が「金を使ったら、使った以上の金を稼ごう」と考えている一方で、Appleは「勝手に入ってくる金が自然に増えて株主のところに帰っていく」構造

- Appleの決算書はAppleか、それ以外かと分離できるくらい異質である。

✅ Appleは「資本ゼロ成長モデル」を完成させた企業

Appleのビジネス構造は、以下のような金融エンジニアリングの成果です:

- デットを使うがリスクはマーケットにオフバランスしてスプレッドを得る(債券/ETF購入)

- 設備投資は金融収益で賄う(成長すらマーケットにオフバランス)

- 本業は営業CF創出マシンとして株主に全額還元

- 投資CFで得た利回りすら毎年株主の還元原資となる

- 自己資本を一切減らさずに、株主価値を最大化

このような構造は「ゼロ資本」「無限ROIC」という点で、グローバル市場における最も洗練された資本制御の成功例と言える。これ以上の企業が生まれてくるかどうか、疑問に思えるくらいの歴史的に最も洗練された財務諸表を有していると言えるのがAppleである。

✅ 結論

Appleは手元運転資金ベースで見ても投下資本ゼロどころか、むしろ負の運転資本で事業を運営しており、その上で年間120Bドルを超える世界1位のフリーキャッシュフローを生み出している。(営業CF世界1位はオイルメジャーのサウジアラムコだが、FCFの世界1位はAppleである。)これは世界でも稀に見る、自己資本も他人資本もリスクに晒さない超越した資本構造である。

冒頭のAppleのROICはどのくらいなのだろうかという質問に対する答えは、定義上“無限大”に近いということになる。また、その他の経営指標を見ても他社よりも優れている。

1. Total Payout Ratio(株主還元率)

- 配当支払:$15,234M

- 自社株買い:$94,949M

- 総還元額:$110,183M

- 純利益:$93,736M

→ Total Payout Ratio = 110,183 / 93,736 ≒ 117.5%

→ 純利益を上回る株主還元を実施しており、潤沢な現金・有価証券ポジションを背景にFCFを原資に大胆な資本政策を展開。

2. Investing Cash Flow to Earnings(投資キャッシュフロー/純利益)

- 純利益:$93,736M

- 投資キャッシュフロー(≒支出):$9,447M(PP&E)

→ 投資CF/純利益 = 9,447 / 93,736 ≒ 10%

→ たった10%の純利益しか設備投資に回していないにも関わらず、Appleは390Bドルの売上を支えるビジネスを維持している。これは資本効率性において非常に異例なモデル。

売上に対してのCAPEX支出はたったの2.3%である。

3. SG&A to Gross Income(販売費・一般管理費/粗利益)

- SG&A:26,097M

- 粗利益(Gross Margin):180,683M

→ SG&A / Gross Income ≒ 26,097 / 180,683 ≒ 14.4%

→ 他のテック大手(Amazon、Metaなど)が30〜40%台であるのに対し、Appleは非常に低水準。効率的な管理構造が際立つ。売上に対して計算してみてもたったの6.6%の販管費率である。

4.R&D(研究開発費)比率

🔷 テック企業7社:財務指標比較(FY2024または直近年度ベース、概算)

| 企業 | R&D / Revenue | R&D / Gross Income | R&D / Net Income | Gross Margin | FCF (B USD) | SG&A / Revenue | SG&A / Gross Income |

|---|---|---|---|---|---|---|---|

| Apple | 7.8% | 17.5% | 30.8% | 44.6% | 121.1 | 6.8% | 15.2% |

| Microsoft | 11.5% | 16.9% | 30.5% | 67.7% | 70.0 | 12.0% | 17.7% |

| Alphabet | 12.6% | 22.6% | 55.6% | 56.0% | 67.0 | 15.1% | 26.9% |

| Meta | 26.7% | 33.0% | 92.1% | 80.8% | 44.0 | 19.8% | 24.5% |

| Amazon | 14.8% | 32.4% | 279.6% | 45.6% | 32.2 | 23.0% | 50.4% |

| NVIDIA | 14.3% | 19.4% | 29.3% | 73.8% | 28.1 | 9.5% | 12.9% |

| Tesla | 3.9% | 19.0% | 25.3% | 20.6% | 7.6 | 7.9% | 38.3% |

◾ Apple の構造的強み

- R&D to Revenue 7.8%, R&D to Gross Income 17.5%と最も比率が小さい

- R&DとSG&Aを足しても30%台前半で済むため、営業利益率が非常に高い

- 製造と小売を持ちながらも、ソフトウェア企業並の効率を達成

ちなみに、Appleのように Invested Capital(投下資本) がマイナスになる企業は、テック6社(Microsoft, NVIDIA, Alphabet, Meta, Amazon, Tesla)には存在しない。

✅ Appleのポジション

Appleは:

- 世界一のFCF総額を創出する企業でありながら、投下資本がマイナスになっており、理論上ROICが無限である。

- CAPEXを自己資金で支払いしない。したがって、稼いだ営業CFは全額株主還元する。

- 借入金を米国政府よりも低金利で調達し、借りた金で全額投資運用してスプレッドを年間8.4%稼ぐ。

- 製造小売業としての先行投資として必要なPP&EのCAPEXは金融スプレッドでマーケットに支払いさせる。

- 金融スキームだけでなく、事業も強靭、粗利益に対するSG&A比率、R&D比率がテック上位企業で最も低い。

- 販管費雇用予算の55%がR&Dで45%がSG&Aなので、従業員の55%は未来の仕事をしている。

- 寝てても金が入ってくる投資収益だけで、日本首位のトヨタのFCFを超えている。

- 労働と資本の圧倒的な違いを目の当たりにすることができる決算書である。これは天文学的な差であり、Appleの決算書は、労働収益により資本収益を凌駕することは不可能であるという真実を知ることができる無料の教科書である。

つまり、Appleは「実体を持たずに、未来構造を制御する」という設計思想をもつ。「自らは富の通り道となることで空間と構造を制御する最小作用モデル」といえよう。