ROICの意味の揺れ|限界利益率、限界FCFマージン、限界IRR、限界EVAの追加採用有用性

はじめに:ROICという指標の限界と曖昧性

投下資本収益率、ROICは日本の上場企業の株主総会や取締役会、中期経営計画でも一般的に用いられるようになってきた概念である。しかし、経営計画でROIC 目標 ○%と指定している企業はたくさんある。しかし実態は、「現場でROICの計算方法がわからなくて解釈されていないし運用もされていない」のである。1兆円企業も例外ではない。将来投資に対するROICは正確には計算されておらず、過去の遺産を食い潰している企業はたくさんある。しかも投資に成功しても失敗しても、数年経つとほぼ全員が部署異動してしまうため、誰もうまく行ったのか、うまく行かなかったのかすら認識できず、常に同じ誤りを組織的に繰り返している。

実務運用上、事業投資の収益率については、各事業部の現場でどのように動けば良いか理解していない会社がほぼ99%である。なぜならROIC ○%は、「デジタルトランスフォーメーション」というのと同じくらい意味が曖昧だからである。会計上の定義としては、ROIC(Return on Invested Capital)は、企業の資本効率を測るための代表的な指標とされており、定義は通常以下の通り:

ROIC = NOPAT / Invested Capital

しかし、ROICには以下のような「意味の揺れ」が内包されている。

🔄 ROICの揺れ(意味の曖昧さ)

- そもそも、投下資本という分母が曖昧。自己資本ベースのROEまたは、総資産ベースのROAなのか定まっていなく解釈の余地がある。

- ROICは有価証券報告書や10-Kから自動的に導きだせるものではない。したがってBloomberg, MorningStar, S&PでROICスクリーニングしても各プラットフォーム一致せず数値に一貫性がない。

- Return=NOPAT(Net Operating Profit After Tax)だが、進行期の税引後事業利益の正確な予測は困難であり、通常どこの会社も、事業計画、予実管理では税引前営業利益を簡易的に利用しているため、NOPATは現場では使用されていない。(つまりROICは計算できない)

- 事業の現場では将来について意志決定する。過去の踏襲である停滞した事業のROICよりも、将来事業ポートフォリオの意思決定をしたいので、追加資本に対するROICがどのくらい出るかの方が重要である。しかし、成長投資に対する限界ROIC(ΔNOPAT ÷ Δ投下資本)という概念が会計には存在していない。

- 銀行も株主もアナリストも過去の決算書に基づく成果の評価しかすることができず、将来キャッシュフローの割引現在価値をDCF法で算出し、投資し、リターンを計画通り得るという一連の技術は普及していない。

- したがって、偶然その能力を身につけ実現したCEOはアウトサイダーとして十数年後に評価されることとなる

- 十数年経つまで周囲は評価することができない

- しかし一方で、アウトサイダーCEOの当人は明確な指標で経営しているのであるから再現性のある技術と言える

- 再現性はあるが語彙が一般化されていない発展途上領域である

追加推奨指標①:投下資本限界利益率=限界ROIC

- 先行固定費に対する損益分岐点を超えた場合の成長投資に対するリターンの概念として限界利益という会計用語がある。限界利益=売上ー変動費

- 限界利益=売上総利益率にできると決算書は綺麗になる

- 限界利益率×在庫回転率で簡易的なROICが計算できる

- 投下資本を分母にして限界利益を分子にとり、在庫回転率(運転資本回転率)をかけると簡易的な限界ROICが算出される。

- 投下資本限界利益率という言葉はないので造語であり、限界ROICも造語である。

- しかしこの限界ROICでは投資CFやキャッシュコンバージョンサイクルが反映されないため、次の限界FCFマージンを追加する

追加推奨指標②:投下資本限界FCFマージン

- 限界ROICだけだと、固定資産への投資が多い不動産関係や、ソフトウェア事業の評価に一般性が出なくなる。

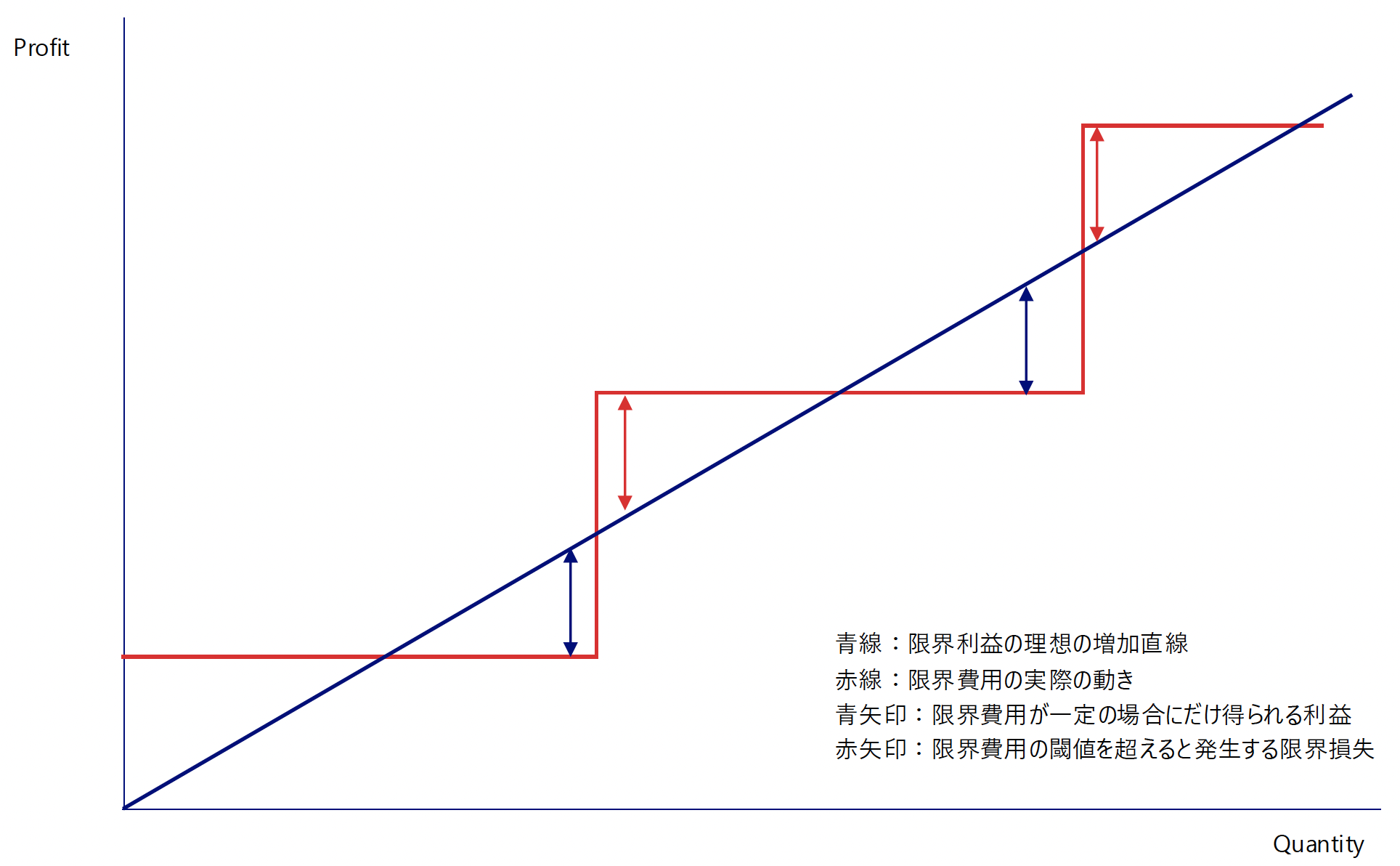

- 実務においては「限界費用」は滑らかに変化するのではなく、“段階的(ステップ関数的)”に跳ね上がる性質がある。特に製造業やインフラビジネスではこの現象が顕著。

- したがって、「限界フリーキャッシュフローマージン÷投下資本」というのがより一般性の高い事業評価指標となる。

- Free Cash Flow Yield to Invested Capitalに「限界」の意味を加えて、Marginal FCF Yield to Invested Capitalが適切である。これも造語である。

- 投下資本は実際に事業に投下した資本を分母とするが、純資産と総資産(デットや買掛金も考慮)では2倍くらい数字が変わってしまう。

- 株主資本に対するレバレッジという意味では純資産を分母にして良い。しかし本質的な資本効率で厳密に見るのであれば、総資産を分母にした方が良い。(過去の与信の活用で借り入れをたくさんできただけで、未来に対する増収増益のオポチュニティという観点では魅力がさほどないという可能性もある)

追加推奨指標③:限界IRR(内部収益率)

- 一方、単年度でリターンが出るような事業はないので、通常ROICは10年の平均を見る必要がある。ただし、資本は徐々に投下されるため、IRRの方が適切となる。

- ただし、ROICがNOPATを分子にするところ、IRRはFCFを分子とするため、これも厳密に比較しようとすると計算がずれる。

- 厳密に計算しようとして、予実のエクセルが複雑になり、もはや何のことを書いてあるかわからないエクセルが経営会議で出回ってしまう

- 以上のことから、細かい計算を合わせるというよりも、事業推進責任者の頭の中にモデルがあることが重要であり、「ROIC」で言わんとしていることを実際に経営の現場で適用するのであれば、事業成長に関する限界FCFマージンと10ヵ年IRRが必要であるということになる。

- また、IRRは通常、経過年度の業績を中心としてレバレッジ仮説を立てることとなる。しかしながら、スモールスケールで証明されたIRRと、追加投資によって得られる限界IRRは大きく異なる。スケーラビリティに応じて同等にIRRが維持または増加するような限界IRRが増加するような規模の経済が働く事業は稀である(しかしこのような事業に投資する必要がある。)

このように、ROICを実務に適用するにあたり、「法人決算書の話なのか、事業部別なのか」「単年なのか、複数年なのか」「税引前なのか、税引後なのか」「過去の成果なのか、将来に対する限界利益率評価なのか」「営業利益なのか、フリーキャッシュフローなのか」が実務上曖昧である。

このように、投資してリターンを求める株主は、経過年度のROIC, IRR, FCFマージンよりも、翌年度以降の投下資本に対する限界ROIC,限界 IRR,限界FCFマージンが知りたいのである。限界ROIC,限界IRR,限界FCFマージンともに造語である。会計学上合意された、Additional Operating Leverageという意味での「限界」という用語は英語でもまだ存在していないのである。英語で限界利益はMarginal ProfitまたはContribution Marginであるが、株主総会などで一般的には使用されていない。

注意:ROICはEVAとは違う

さらに実務の現場ではバックオフィスなどの間接費は配分されておらず、また、もっと悪い場合には自社の従業員の基本給や地代、資本コスト(WACC 10%)が新規事業の予算の費用に含まれていないというケースも散見される。ROIC10%というのはWACC10%を引いたらEVA 0%の計画になってしまう。したがって、ROICは言葉だけが一人歩きして、都合の良い予算作成のために使用されているに過ぎず、実際の事業評価や投資判断を日次で行うにあたりROICという目標では不十分である。本来であればEVA 10%にしたいところだが、EVA 10%=ROIC 20% – WACC 10%となるし、Returnという接頭語が入っていないEVAは日本語に直すと経済的付加価値という対訳になってしまい、ほとんどイメージができなくなってしまうのである。

限界EVA

EVAも経過年度のEVAよりも、翌年度以降の限界EVAの方が重要である。※ただし、限界EVAというのも造語である。

WACCを10%ととして、EVA0%以上=ROA10%以上でスクリーニングすると日本の上場企業のうち10%、400社しか残らない。日本の1兆円企業は200社だが、ROA10%以上の1兆円企業となるとソニー、リクルート、東京エレクトロンなど10社程度しかない。1兆円企業は十中八九事業ポートフォリオの内部に全体を牽引するEVAの高い事業を内包しているため、無視はできないが平均点は資本を毀損するEVA<0となってしまっているところが95%ということである。

IRR, EVAの注意点

IRRはEVAと類似している。しかしIRR, DPI(Distribution to Paid in Capital)も運用国における配当の源泉徴収課税や投資家が居住国で支払うキャピタルゲイン課税は考慮されていないことに注意は必要である。法人の取引で消費税、所得税、固定資産税等が課税され、運営国での剰余金配当で源泉徴収、受け取り国での課税と二重、三重に課税されることには注意が必要である。

🧭 目的:事業ポートフォリオの解像度と投資回収構造の可視化

事業ポートフォリオをROIC, 限界利益率、限界FCFマージン、IRRで修正する意図は以下の通りである:

- どんな企業でも、同じ事業部内でも利益率の高い顧客、案件、商品があり、ヒット商品が全体を引っ張っている。したがって、単体決算書は「平均値」、つまり粗利率、販管費率、ROA、ROEなどの複数事業への資本投下に対する平均の結果報告であり、その企業の事業ポートフォリオの構成要素別実態を決算書だけで知ることは非常に難しい。(さらに通常決算書には事業ROICとは関係のない投資や嗜好性消費も含まれている)

- まず、決算書を事業原価構造に応じて区分し、事業ポートフォリオの実態を把握することが重要

- 各事業部のROIC=限界利益*運転資本回転率で簡易的に分類

- まず、決算書を事業原価構造に応じて区分し、事業ポートフォリオの実態を把握することが重要

- 過去3ヵ年程度の実績に応じてROICが算出できたら、今後の投資に対しての限界FCFマージンを算出

- CAPEX / OPEX いずれの投資に対しても統一的に適用できる評価指標として、限界FCFマージンで修正

- 事業ポートフォリオ別の限界FCFマージンモデルの仮説が予実の正確性を伴って成長実現できるかどうかの予実評価しながら事業をモニタリングしていく

- ただしこの場合も全て予想通りになることはないため、細かい数字を追うよりも、原理原則に従い、構造的に事業を理解することが重要。

- 例えば、一人当たりのGDPが高止まりしてしまった中国のサプライチェーンを使うよりも、一人当たりのGDPが比較的低い割にまだ成長国の中では成長余力のあるベトナムのサプライチェーンを使って行った方が原価は安いはずなので、ベトナムに投資するといったようなマクロで単純化した思考が重要

- 限界FCFマージンが売上増加に伴い増していくのが理想。オペレーティングレバレッジが100%あるということ。

- ただしこの場合も全て予想通りになることはないため、細かい数字を追うよりも、原理原則に従い、構造的に事業を理解することが重要。

- 単年で算出される限界ROICを、10ヵ年、20ヵ年、30ヵ年、40ヵ年、50ヵ年のIRRに修正する

- ここまできてやっと、20年〜50年という事業ライフサイクルの新規事業に時間や資本を投下するかという判断ができる。

- ポイントは、競争に生き残り、残存者利益を獲得できるような業界首位のポジショニングが取れるかどうか。

🔁 IRRの再定義:DPIベースでの実効的回収率

ここで扱うIRR(内部収益率)は、ファンド業界におけるDPI(Distributed to Paid-in Capital)ベースの実効回収性に基づくものである。

- 通常のIRRは、理論上のNPV = 0となる割引率であるが、

- ここでのIRRは、**キャッシュベースでの回収率(実際の分配 / 元本)**を意味する。

- したがって、資本効率ではなくキャッシュ回収性を評価軸とする。

- 前にも触れた通りIRR, DPIともに源泉徴収税、キャピタルゲイン課税控除前の指標なので実際の純リターンは税引き後になることに注意

- 二重課税、租税条約への配慮を含めることで最終リターンは予測可能、比較可能になる

✅ 限界利益と売上総利益の関係性

売上総利益=限界利益になっているか?

洗練された有価証券報告書を見ると、売上総利益=限界利益となっている。これはどういうことかというと、将来の投資に対するリターンを経営陣が明確に把握している財務諸表は、その構造が決算書に表れているということである。

- 経済学のモデル理論では需要が供給を上回る場合、限界利益率は0%を超えるだけで、供給過多になるまでマーケットは拡大し続ける。

- しかしながら、中小企業の中には売上総利益率が10%-20%あったとしても赤字構造から一生抜けられない会社が多々ある

- これはなぜかというと、顧客の売上を維持するための変動費が販管費に計上されているためである。

- 売上総利益=限界利益にすれば、売上総利益率が10%だとしてもトップライン成長によるキャッシュが残り、増収増益を維持できるのであるが、本当は変動費である費用を固定費に計上していることで、限界利益がマイナスにも関わらず、売上が伸びれば赤字は解消すると信じ込んでいる経営者は思いのほか多い。実態は売上が倍にのびれば赤字も倍にのびるだけの決算書は多い。

限界費用は閾値を超えると急激に増える

- 設備投資は有形固定資産(PP&E)へのCAPEXや販管費(S&M, G&A)を含むOPEX的先行投資(人的資本など)、ソフトウェア・データ資産などが一般的であるが、これは売上が伸びるにつれて徐々に増えるものではなく、一時性のキャッシュとして二倍に拡張するタイミングでいきなり多くなっていく。

- したがって、限界費用はある閾値を超えると急激に増える。

- 急激に増えたときに予想と違うとなる。

- これを防ぐには金融オフバランスによる想定限界費用の案分化(ファイナンスリース、不動産証券化など)

実務においては「限界費用」は滑らかに変化するのではなく、“段階的(ステップ関数的)”に跳ね上がる性質がある。特に製造業やインフラビジネスではこの現象が顕著。「ステップ型コスト構造」の存在

例:新工場・ライン増設

- 現在の生産能力=月5万個

- 売上が5万個を越えると追加投資が必要(例:新ライン建設)

- このタイミングで限界費用が非連続にジャンプする

これは、「離散的なキャパシティの壁」がある場合の典型。

▼ 限界利益ではなく、限界FCFマージンで考えることがなぜ重要か:

- 誤ったスケーリング判断を防ぐ

→「限界利益が出てるからもっと売ろう」と判断すると、次の投資で逆に損益悪化する可能性。 - 投資意思決定(キャパ投資)のトリガー設計に使える

→「いつ」「どのくらいの売上で」投資が必要になるか、をシナリオ化することで、適切なタイミングで意思決定できる。 - 事業モデル特性の一般的評価と比較に使える

→ SaaSなど非連続な投資が少ないモデルはスケーラビリティが高く、逆に製造業や物流業では「段階投資」が必要で、成長ペースの設計が難しい。

稼働率の目測誤り:分母は24時間365日になっているのか?

- 設備増強した場合に100%の稼働率を実現することはできないことから、稼働率40%くらいで、成長に按分した変動費配分をしておかないと、予測と実態が大きくずれることになるのである。

- 例えばレンタカーやホテル事業で、稼働率60%−80%くらいの計画を作りたくなるとする。実際には稼働率の最高値は30%くらいにしておく方が無難である。(1ヶ月720時間に対して216時間。)

- 稼働率30%でも24時間営業でなければ達成できない数字であり、営業時間を12時間くらいにしたり休日を作ると、稼働率の最大値で15%108時間くらいしか動産を活用できないことになる。

- システム受託開発や建設業も20営業日あったとしても、せいぜい40%くらいしか稼働させることはできない。したがって、基本給の3倍くらいの価格設定をしておかないと、黒字で再投資して成長させることはできない

- 工場も施設を保有しているのは24時間365日である。8760時間に対する稼働率80%などは現実的に難しい。24時間稼働させ、365日まわる工場などほぼ存在しない。実際には200営業日、シフトも1シフト8時間だとすると、8760時間に対して、1600時間しか稼働できない。この時点で、不動産、建物は24時間保有しているにも関わらず18.2%しか稼働できないのである。

- さらに休日の多い病院や歯医者は請求単位の席あたり、病床あたりに対して高額な設備投資が必要になるにも関わらず、実稼働できるのは固定資産を保有している24時間365日に対する10%程度になってしまう。

- 事業投資はROIC観点で見ればどれも変わらない。資本を不動産や建物で寝かせるのであれば、24時間365日を分母としてどれだけ稼働できるのかという観点を持つことで特殊解ではなく、一般解を導き出すことができる。

つまり、洗練されていない多くの決算書では、売上総利益率が高く出すぎている。ほとんどの会社の売上総利益率は10%も超えていないだろう。本当に10%を超える売上総利益率があるとすれば、増収増益するはずである。これは経営者が限界利益率を見誤っていることからくる決算書の欠陥である。

🔚 結論:ROICの再定義と投資管理の革新

ROICとは、本来「投下資本に対するキャッシュ創出力」の測定であるべきであるが、ほとんどの事業家は過去の実績の単年評価に終わってしまう。事業価値は将来FCFによって評価されるのが現代的アセット理論の基本であるが、ROICは現代的投資意思決定の目的に対して十分なツールではない。

実務現場で実用するにあたっては、限界利益率、限界フリーキャッシュフローマージン、IRRという補助的観点を導入することが推奨される。