異なる産業のEVA比較一般式

コカ・コーラ、LVMH、テスラ、VISA、マイクロソフトなど異なる事業ドメインをEVAやFCF利回りという資本効率による共通の一般的指標で比較する。

| 企業 | メーカー売上(兆円) | 小売市場規模(兆円) | メーカー売上比率 | 原価率 | 粗利率 | 純利益率 | ROIC | 純利益額(億ドル) | 時価総額(兆ドル) | 純利益倍率(倍) |

|---|---|---|---|---|---|---|---|---|---|---|

| マイクロソフト | 25.0 | 225.0 | 11.1% | 20% | 80% | 35% | 22.1% | 928.0 | 3.26 | 35.1 |

| テスラ | 11.4 | 11.4 | 100.0% | 80% | 20% | 7% | 8.4% | 71.3 | 0.96 | 134.6 |

| Visa | 3.9 | 2000.0 | 0.2% | 10% | 90% | 55% | 29.3% | 197.4 | 0.68 | 34.4 |

| コカ・コーラ | 7.1 | 20.3 | 34.9% | 40% | 60% | 22.5% | 14.6% | 106.3 | 0.30 | 28.2 |

| LVMH | 13.0 | 13.0 | 100.0% | 30% | 70% | 15% | 11.4% | 126.0 | 0.27 | 21.4 |

「ROICを高く保つには、“販売やサービスの外部化”=リセラー/3rd Party, パートナーエコシステム戦略が不可欠」

【1】ROICの分母=資本をどれだけ圧縮できるかが鍵ROIC = NOPAT(税後営業利益) ÷ 投下資本

垂直統合型(テスラ、ユニクロ、TOYOTA):製造・流通・販売すべて自社で行う → 投下資本が重くなりがち

3rd Party活用型(Visa、Microsoft、NVIDIA):収益獲得は自社、販売・導入・カスタマイズ・保守は外部

→ 資本軽くして高ROIC

つまり経済をより拡張性をもったスケールで成立させる構造がROICを決める。

Appleは垂直統合しているように見えて、実は「資本の所有」を避けている

Appleのビジネスモデルはしばしば「垂直統合」と表現されますが、実際には工場・物流・店舗などの物理的資本は保有せず、財務規律とデータオーナーシップという2つのレバーによって、グローバルな経済圏を支配しています。

Appleは製造・流通・販売・サービスを自社で完結しているように見えますが、実態は以下のように外部委託しつつ、制度とデータで統制しています。

| 機能 | 外部パートナー | Appleの統制手段 |

|---|---|---|

| 製造 | Foxconn、Pegatron | 設計仕様、納期・価格契約、品質基準 |

| 物流 | UPS、FedEx など | 在庫回転指標、追跡ルール、配送設計 |

| 販売 | 直営店と代理店 | 価格維持、UI/UX統制、保証制度 |

| アプリ流通 | 外部開発者 | App Store審査、手数料設計、API仕様 |

| 金融サービス | 提携銀行(Apple Card) | ブランディングとUX、顧客データの主導権 |

| データ | ユーザー | Apple ID、端末統合、クラウド囲い込み |

なぜAppleのROICは高いのか?

- 物理的資産を保有せず、資本を最小限に抑制

- ブランドと設計の力で粗利率が高い(iPhoneは40%超)

- App StoreやiCloudなど限界費用ゼロの高収益構造を確立

- あらゆる関係者に「参加させつつ統制する」

結論:Appleは「構造」と「規律」の支配者であり、所有者ではない

Appleは、物理的資産を持たずとも、設計・契約・データ・ブランドによって全体の構造を支配しています。これは、製造小売(SPA)モデルとは根本的に異なり、「資本を持たずに経済圏を動かす」最先端の数理的ビジネスアーキテクチャです。

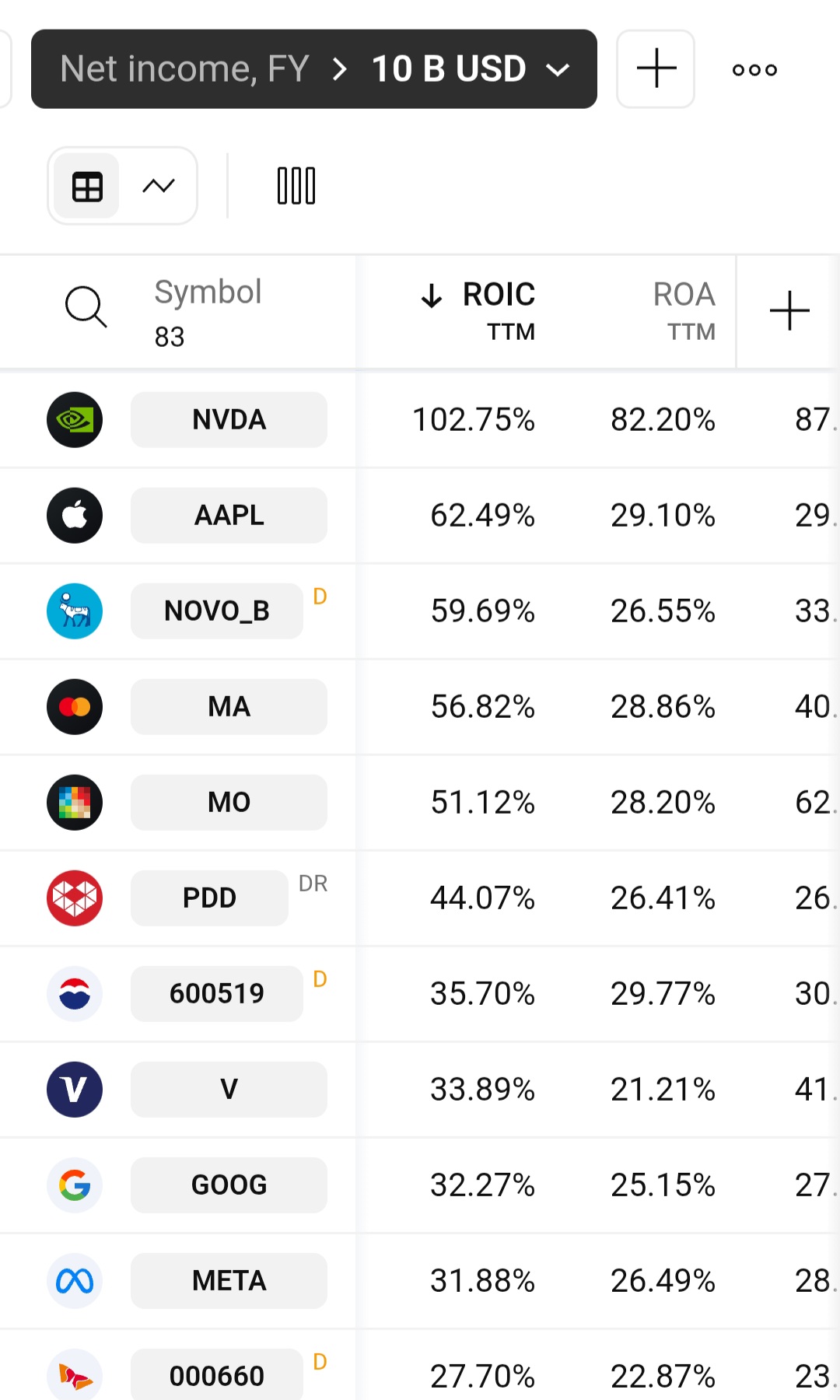

純利益10B USD以上でROIC30%以上の企業をソートするとほんの十数社である。企業の目標として掲げるのはEVA>20%とするのが安心できる理由がここにある。