LCC vs FSCから導くプライシングパワーの源泉|Margin of Safety

LCC(low cost carrier)とFSC(full service carrier)のKPIを比較して、需要が供給を上回る場合の価格設定はプライシングパワーを有した提供者のほうが高稼働低価格帯よりも優位であることがいえる。LCCは事業の立ち上がりが早いように見えても数年に一度の経済ショックで大きく傾くためマージンオブセーフティが薄い点でイノベーションではなかったと結論づけられる。なぜプレミアムプロバイダーの方がイノベーションになりうるのか、航空業界の例は参考になる。

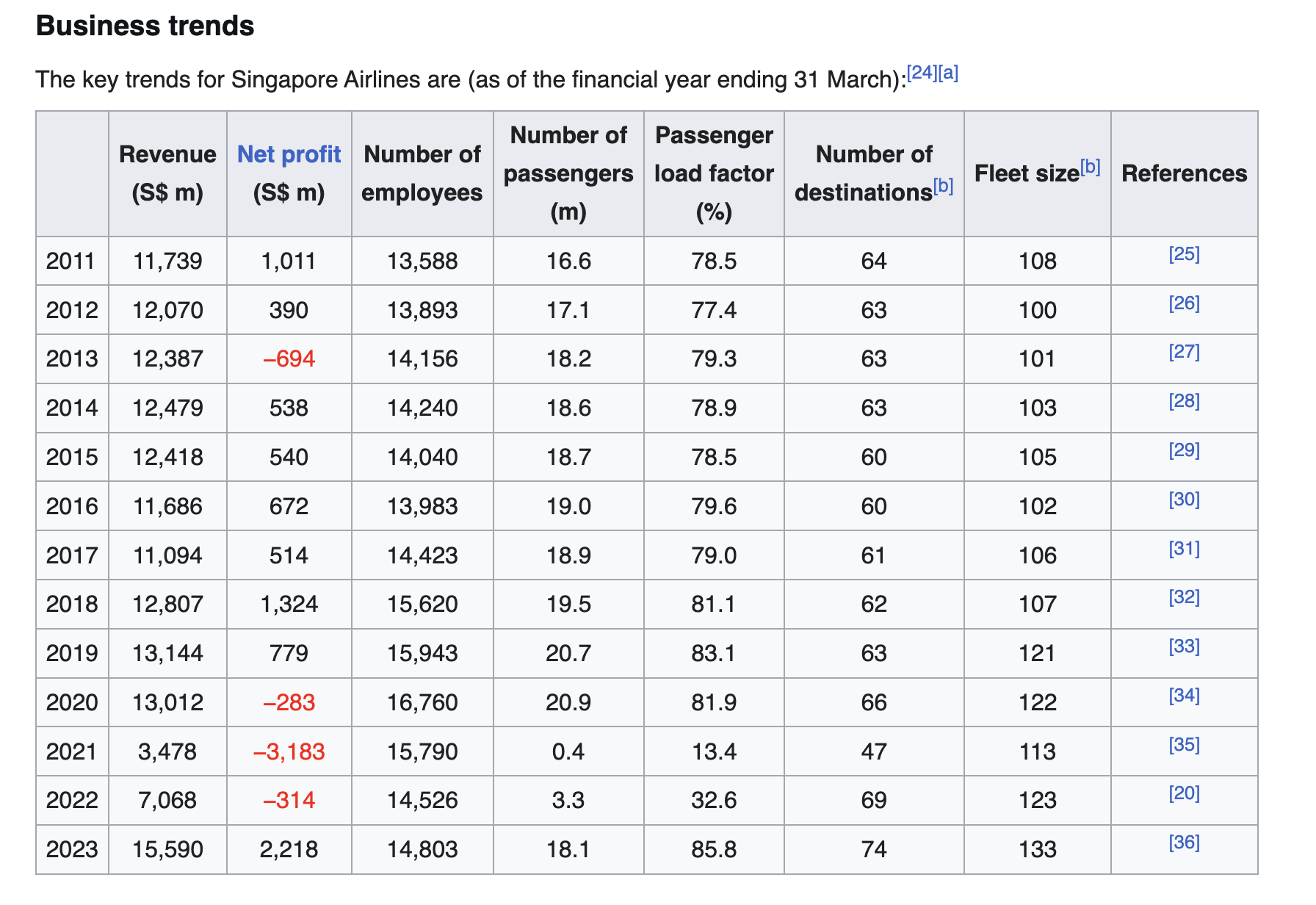

Singapore Airlines(Full Service Carrier)

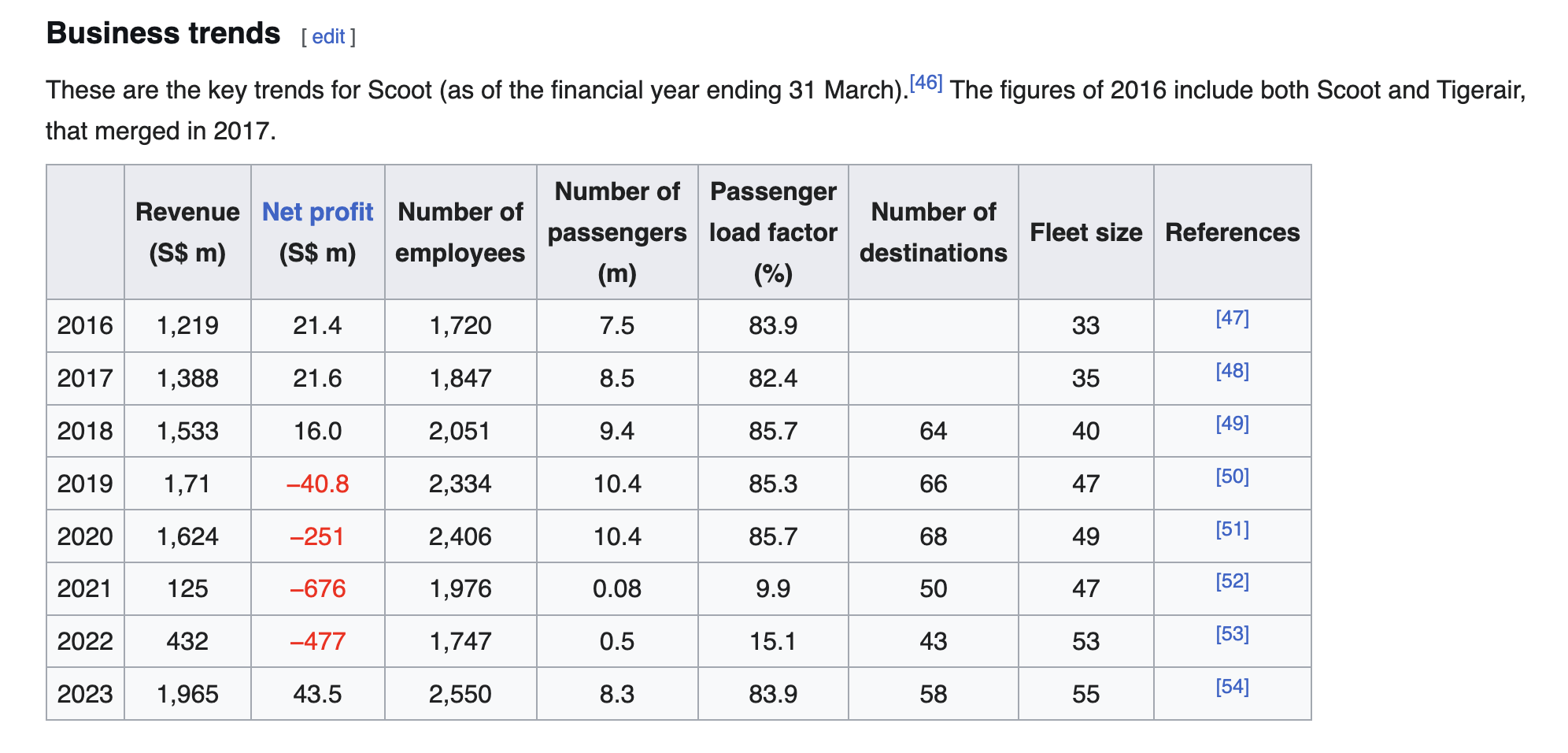

Scoot(Low Cost Carrier)

SIA(FSC)とScoot(LCC)のKPIを用いて、需要が供給を上回る=強い需要環境における価格決定力(pricing power)がどちらに存在するのか?経済ショックに対する生存力(Margin of Safety)を見ていく。

例えば2025年11月、東京成田空港の第1ターミナルからシンガポールチャンギ空港まで往復した場合のスクートは1席約20万円、シンガポール航空は約60万円で約3倍である。同じターミナル、同じ時間で3倍である。通路や1席あたりは1.5倍くらいで、価格が3倍になるのは、パイロット、キャビンアテンダントの給与水準やCAの旅客機あたりの人数の違い、フライトサービスでテレビ、飲食、機内販売があるかどうかなどである。

余計なサービスをなくしたほうが顧客のためになるという想定でLCCは普及したが、LCCはFSCに比べてうまくパフォーマンスを出せていない。これはプレミアムプロバイダーに対して格安プロバイダーがさほどうまくパフォームしないことを物語っている。

✅ 要点

- 需要>供給のとき、より高いプライシングパワーを持つのはFSC(フルサービスキャリア)である。

→ 理由:ブランド力・路線網・座席品質・顧客層が価格弾力性の低いビジネス客を多く含むため。 - LCCは高稼働・薄利構造で固定費レバレッジが高く、景気ショックで壊滅的な赤字に陥りやすい。

→ 2020–2022年のデータは典型的(Scootは3期連続大赤字)。 - 長期的に見れば、FSCのほうが“供給制約 × 価格上昇”の恩恵を最大化できるため、需要超過局面ではFSCが優位。

📊 1. FSC(SIA) vs LCC(Scoot)のKPI比較から読み取れること

以下は特に重要なKPIです。

| 指標 | FSC(SIA) | LCC(Scoot) | 考察 |

|---|---|---|---|

| 平均客単価(推定) | 高い | 低い | LCCは価格弾力性の高い客層中心 |

| Load Factor(需要指標) | 78–83%(コロナ前) | 82–85%(コロナ前) | 両方高いが、LCCは常にフル稼働が前提 |

| ネット利益の変動幅 | 538m → -283m → 2,218m | 21.4m → -676m → 43.5m | LCCの損益変動のほうが極端 |

| 固定費負担 | 大(機材・人件費) | 中だが座席単価が低い | LCCは稼働率が1%落ちても利益が急減 |

▶ KPIが示す構造的違い

- FSCは利益率が低い年でも黒字基調を維持しやすい

- LCCは黒字でも額が非常に小さく、赤字年は大きく傾く

特にScootはコロナ期に**–676m**という巨大赤字で、客単価が低い分キャッシュバーンが加速しました。

📈 2. 需要超過(demand > supply)の環境で何が起こるか?

🚀 結論:FSCの価格設定力が圧倒的に強くなる

① FSCは「無くては困る需要」を持つ

- ビジネス客

- 乗継(interline)需要

- プレミアム客(上級席の存在)

これらは価格に対する弾力性が低い。

需要が強いときは真っ先に価格が上げられる。

② LCCは「安さが価値の大半」で、値上げの余地が少ない

LCCの顧客層は価格に敏感であるため、極端な値上げができません。

需要が強くても

- 値上げ幅は限定的

- むしろFSCの overflow を受けるサブポジション

になるため、「儲かり方が違う」。

③ 費用構造の違い

LCCは「固定費 × 座席単価」が低く、

稼働率が1〜2%ぶれるだけで黒字→赤字に転落する。

一方FSCは高単価で荒利率も高く、

供給制約時には運賃を上げるほど利益が跳ねる構造。

🧨 3. 経済ショックでの傾き方:Margin of Safety の比較

● FSC(SIA)

- 2021年は大赤字(–3,183m)だが長期で見ると黒字基調

- 2023年には 過去最大級の2,218m黒字に急反転

→ 「価格 × ブランド × ハブ空港」で勝負しているため

景気回復の弾性が非常に強い。

● LCC(Scoot)

- 2020〜2022は3年連続巨大赤字

-251m

-676m

-477m

→ 薄利構造のため、需要ショックに対して脆弱

→ キャッシュリザーブが薄く、債務超過リスクが高い

→ マージンオブセーフティ(安全余裕度)が極めて薄い

🧩 4. なぜ「立ち上がりが早いLCC」が長期では不利なのか?

LCCは供給ショック後に

「とにかく価格を上げず満席にして売上回復させる」

という動きをするため回復速度は速く見える。

しかし本質は:

- 売上回復は早いが利益回復が遅い

- 固定費負担の大きさに対して客単価が低すぎる

- 需要ショックが来るたびにバランスシートが痩せる

- 長期で見れば負債が積み上がりやすい

→ 最終的に景気ショックのたびに淘汰されるのはLCC

これは欧州LCC(Monarch, Wow Air, Thomas Cookなど)が次々破綻した歴史でも実証済み。

🧭 需要超過局面ではFSCが優位

✔ 価格設定力(Pricing Power):FSC >> LCC

✔ 景気ショック耐性(Margin of Safety):FSC >> LCC

✔ 長期利益の持続性:FSC > LCC

需要が供給を上回るとき、

高稼働低価格帯(LCC)よりも

価格設定力を持つFSCの方が圧倒的に優位である。

さらに需要が供給を下回る時ですら、FSC>LCCである。表面上の3倍の値段設定は消費者側から見た時の合理性が感じられないかもしれないし、事業者側も高すぎて良いのかと不安になるかもしれない。しかし、消費者は明確にセグメンテーションされるため、FSCとLCCは結果としてほとんど稼働率にも差がなく、経済が良い時はFSCはアップサイドが得られ、経済が悪い時もFSCの方が早く回復するのだ。

価格は3倍、効率は10-20倍という差

これは価格が高い安いの問題のみに起因するのではなく、設備、人材、雇用総数など、プライシングパワーを持つ会社の方がリソースの上澄みを得られるからであろう。

マージンオブセーフティを得るために必要な価格帯は10%価格を上げることではなく、価格を3倍にすることなのである。LCCのマージンを10%あげれば価格競争力が出るのではないかとローコストオペレーターは夢見るが、実は3倍まで引き上げないと需要との均衡点が来ないのである。

SIA × Scoot:RPP(旅客1人あたり売上) & PPP(旅客1人あたり利益) 一覧表

| Year | SIA RPP | SIA PPP | Scoot RPP | Scoot PPP |

| 2011 | 707 | 61 | ― | ― |

| 2012 | 706 | 23 | ― | ― |

| 2013 | 681 | -38 | ― | ― |

| 2014 | 671 | 29 | ― | ― |

| 2015 | 664 | 29 | ― | ― |

| 2016 | 615 | 35 | 162 | 2.85 |

| 2017 | 587 | 27 | 164 | 2.54 |

| 2018 | 657 | 68 | 163 | 1.70 |

| 2019 | 635 | 38 | 164 | -3.92 |

| 2020 | 623 | -14 | 156 | -24.13 |

| 2021 | 8,695 | -7,957 | 1,562 | -8,450 |

| 2022 | 2,142 | -95 | 864 | -954 |

| 2023 | 861 | 122 | 237 | 5.24 |

🔍 ポイント

- RPP(客単価)は常に SIA が 3〜4倍以上高い

- PPP(利益)は SIA が 20〜40倍の効率性(平時)

- ショック時は LCC が圧倒的に沈む(PPP が SIA の10倍赤字)

安物買いが損をするとまでは言い切れない。LCCも収益が成り立つ時期はある。しかしそれは数回の経済ショックへの長期耐用性を意味するわけではないのだ。つまり、中小企業のベースアップも数%程度では見合わない。周囲の会社の1.5倍からポジションによっては3倍〜10倍以上の差をつけることによって業界を牽引するための位置ポテンシャルが発生するのである。

ローコストプロバイダーはそんなことをしたら元が取れないのではないかと変動費のみを見て判断する。一方プレミアムプロバイダーは将来キャッシュフローの現在価値に投資するため、ある程度の費用を先行投資の固定費として財布を区分する。あらゆる支出が最安値では自社の提供価格も最安値になる。最高値の支出をすることで、街の物価を牽引するからこそ、最高値の価格が提示できる。

🔎 1. 教科書的な「通常の価格弾力性」とは

一般に経済学では:

- 同じ商品なら

- 価格が上がれば

- 買う人は減る

→ 高価格帯ほど価格弾力性(Elasticity)は大きくなる(敏感になる)

というのが基本

✈️ 2. 航空業界ではなぜ教科書と逆になるのか?

価格弾力性曲線における需要と供給の関係性は連続的ではない

航空会社の供給は、見た目は同じ距離の移動でもコスト構造が異なり、消費者はその構造の違いを識別していると言える。

- LCC=低価格・狭シート・付帯なし

- FSC=エコノミー・プレミアムエコノミー・ビジネス・ファースト

→ 価格帯が違うだけでなく「別の商品」

したがって、同じ価格軸の連続曲線上で比較できない。

例:

A. 200ドルのLCC航空券から220ドルへ値上げ→需要消失(代替多数)

B. 2,000ドルのFSCビジネス→2,400ドルに値上げ→需要ほぼ減らない(代替なし)

この構造が「高価格帯の方が弾力性が低い」現象を生む。

プレミアムプロバイダーは常に外部からの脅威が起きた時のストレステストをする癖があるため、経済ショック、自然災害、人的災害、物理セキュリティ、サイバーセキュリティ、法務リスク、税務リスクなど基本は数年から数十年に一度しか起きないアクシデントに対して普段から準備している組織なのである。つまり、プレミアムプロバイダーは経済変動に対する耐用性や可溶性を実現できる柔軟なデータスキーマをあらかじめ準備していると言え、その準備に必要な予算は数十%ではなく、3倍なのである。

プレミアムプロバイダーは「機能」ではなく、都市を牽引するリーダーシップ、責任、雇用、長い期間をサバイブできるリスク耐性企業文化とマージンオブセーフティを販売しているのだ。近視眼的なローコストプロバイダーはプレミアムプロバイダーの大局的な消費性向を理解することができないだろう。

一度顧客になったらずっと顧客であり続けるのか?カネを稼いだ後も使い続けるか?

プレミアムプロバイダーの立ち上げには時間もカネもかかるが、その分多次元空間のブラックホールのような底の深い構造物ができあがる。集めるのに時間はかかるが、解散するにも時間がかかる。一方ローコストプロバイダーは底の浅い構造物なので、立ち上がりも早いが、解散も早い。経済ショックで真っ先に解雇されるのもLCCの従業員である。航空業界のみならず、不動産業、小売業やテクノロジー業界でも同じことが言えるだろう。プレミアムプロバイダーは顧客と一生の付き合いができる。成長してカネを稼いだ後も使い続けるからだ。一方ローコストプロバイダーは顧客が卒業してしまう。ローコストプロバイダーは幼稚園、小学校、中学校、大学のように、3年から6年くらいしか在籍しない顧客の獲得競争に常に晒されてしまうのである。

時間も金も余裕があり、世界中どの場所も選べる人たちが最後に居座る場所を、最初から作りにいくのがGAASである。

居座るのは何も消費者だけとは限らない。創業株主、外部投資家、経営陣、管理職、従業員、顧客、サプライヤー、行政に至るまで、この会社の近くに居続けたいという重力を生み出す空間を事前設計するのがGAASである。その効果は数年から数十年経ってやっと顕在化する。数十年後の未来を予知し、預言者のように無我夢中に設置していくのがGAASだ。

エネルギー貯蓄装置としての「器の深さ」が違いである。

プライシングパワーの「源泉」とは目の前の出来事に支配されることではなく、過去から未来まで起こりうるハプニングを事前にシミュレートして、何事にも依存することのない独立、自律、安全を作り出すマインドである。これは単一事業のみでなく、複数主要国、産業、顧客層にまたがり事業ポートフォリオを設置する国や政府への「非依存」も含まれる。スタートアップと言ってもローコストプロバイダーでは勝てず、ローコストプロバイダーに陥ったスタートアップは黒字化できず出口に瀕する。黒字とは社会に対する地位を示すものであり、マージンオブセーフティはブランドなのである。

この心の余裕の多次元的な深さの差異が「ブランド」と呼ばれるものである。