なぜ21世紀の投資家は米国株式をポートフォリオの第一選択とするべきか

世界の主流はパッシブインデックスファンド

ブラックロック、バンガード、スタートストリートなどの運用会社はヘッジファンドから始まったが、現在ではアクティブ運用のヘッジファンドはマイノリティプレイヤーである。アクティブ投資はニュースでは騒がれるものの、プレイヤーとしての存在感はそこまで大きくない。知能を使って頑張っているアクティビストよりも、淡々と決められたことを実行し続ける顔のないローコストインデックスバイヤーの方が格段に大きい。アクティビストはかなり少数派なのである。アクティビストは業績がベンチマークより低いところしか狙わない意味で劣等生を狙っている戦略である。

・世界の潮流は勝ち残りトーナメントに勝った証明つきの優等生に資本を置く、勝ち馬にのるストラテジー。

ローパフォームのファンドストラテジーは元本が少ないGP向け

S&P500(SPY)よりもパフォーマンスが相対的に低い不動産、ベンチャーキャピタル、ディストレストなどのストラテジーは元本が少ない場合はSPYをアウトパフォームする可能性がある。ストラテジーがあるとLBO(レバレッジドバイアウト)もできることになるので、ローパフォームであってもストラテジー自体がGP-LPの構造を作り、他人資本を低コストで借りてGP(ゼネラルパートナー、無限責任社員)として稼ぐことはできるということである。

・USラージキャップのロングオンリーパッシブ運用以外のローパフォームストラテジーはGPとしてのレバレッジがある場合にのみ合理的となる

ロングオンリーのパッシブファンド株主で企業の株価は形成される

業績がベンチマーク以上の会社は基本的にロングオンリーのパッシブファンドで株価が成長していく。これはVTIやSPYに代表されるようなストラクチャードプロダクトで、基本的には企業業績の低下がない場合は米国指数のインデックス銘柄を自動的に永遠に毎月買い足すものである。

EPS, DPSの安定上昇

つまり株価というものは流動性の高いラージキャップの専売特許である。株価はロングオンリーのアセットマネージャーが形成するものであり、個人投資家は長期的な株価形成にほとんど影響していない。また、株価はストックオプションや社債発行といった資金調達と組み合わせて初めて効果を発揮する。上場する時だけ資本調達したとしても、四半期に一回決算を開示して年に一回株主総会をするコストに見合うだけのデット調達やオプション活用をしないのであれば上場コストの方が資本コストを上回ってしまう。IPO後も毎年何かしらの資本調達をすることで元本を増やし、元本をCAPEXに投下して全体のBPS, EPS, DPSを増やしていく企業にロングオンリーの買いが入るのである。BPSが自社株買いで増えていかなくなった現代では、EPS, DPSが肝である。逆に、BPS, EPSが伸びていてもDPS(配当)が出ないようでは買いが集まりにくい。これも継続性が重要である。日本の大きな株式のように、保有証券や保有不動産を売って一時的に特別配当をするようなケースが見られるが、一時的な特別配当ではなく、徐々に配当を増やしていかなければ株価形成は積み上がっていかない。

スモールキャップは簡単に相場操縦の上限に達する

つまり株価は四半期毎に配当を創出するラージキャップのためのものである。スモールキャップエクイティにつぎのテンバガーがあると思い込んでしまうのは個人投資家の認知バイアスである。流動性が低いスモールキャップは売り買いされていないので数千万円買うだけでもすぐにストップ高になってしまうのである。相場操縦行為と見られてしまうので、そもそも100億円未満のスモールキャップの企業を数億円買うことは現実的ではない。1000億円未満としたとしても、中途半端な大きさであり株式市場は1兆円を超えている企業でないと流動性が低すぎてそもそも投資適格ではないと判断できてしまう。ただし、1兆円以上の時価総額だとしても怪しいところもたくさんある。1日で1億円を一気に売るとそれだけでも1%くらいの価格影響を与えてしまう可能性が高い。

マーケットメイカーの準備ができていない銘柄では大量ロットの売買ができない

トヨタの株価が5%急に下がったことがあると思うが、時価総額40兆円だとしても、0.1%未満、400億円程度で5%下がったと考えて良いだろう。400億円規模の一括売買で板を動かさないようにするためのマーケットメイカーの準備が日本の株式市場ではできていないと考えて良いだろう。イオンくらいの株式でも、1億円単位の一括売買は証券会社に事前注意を受ける。

株価形成の真実

短期的な売買を全てノイズとして排除してしまえば、株価は人気や将来性で買われるわけではない。仮に事業会社が持ってくれたとしても、オーナーが退任して、上場事業会社の取締役会はやがて政策保有株式の売却を考え始める。株式の価格が上がるかどうかは完全に相対的な指標に依存しており、それは機械的なインデックス(S&P500)により決められる。

なぜ常に欧州、日本、中国の株価はアメリカよりもローパフォーマンスなのか

なぜアメリカのラージストックは経済ショックがあったも半年で復活するのに、GDPがアメリカよりも成長しているはずのインドや中国のほうが株価が成長しないのか?なぜ日本に業績の良い企業があったとしてもS&Pに連動しており、S&Pが上がれば日経も上がるが、S&Pが下がると日経も下がり、常に日経の方が上がり幅が少ないのか?なぜ経済ショックの時はかならずアメリカの株式市場が1番最初に回復するのか?

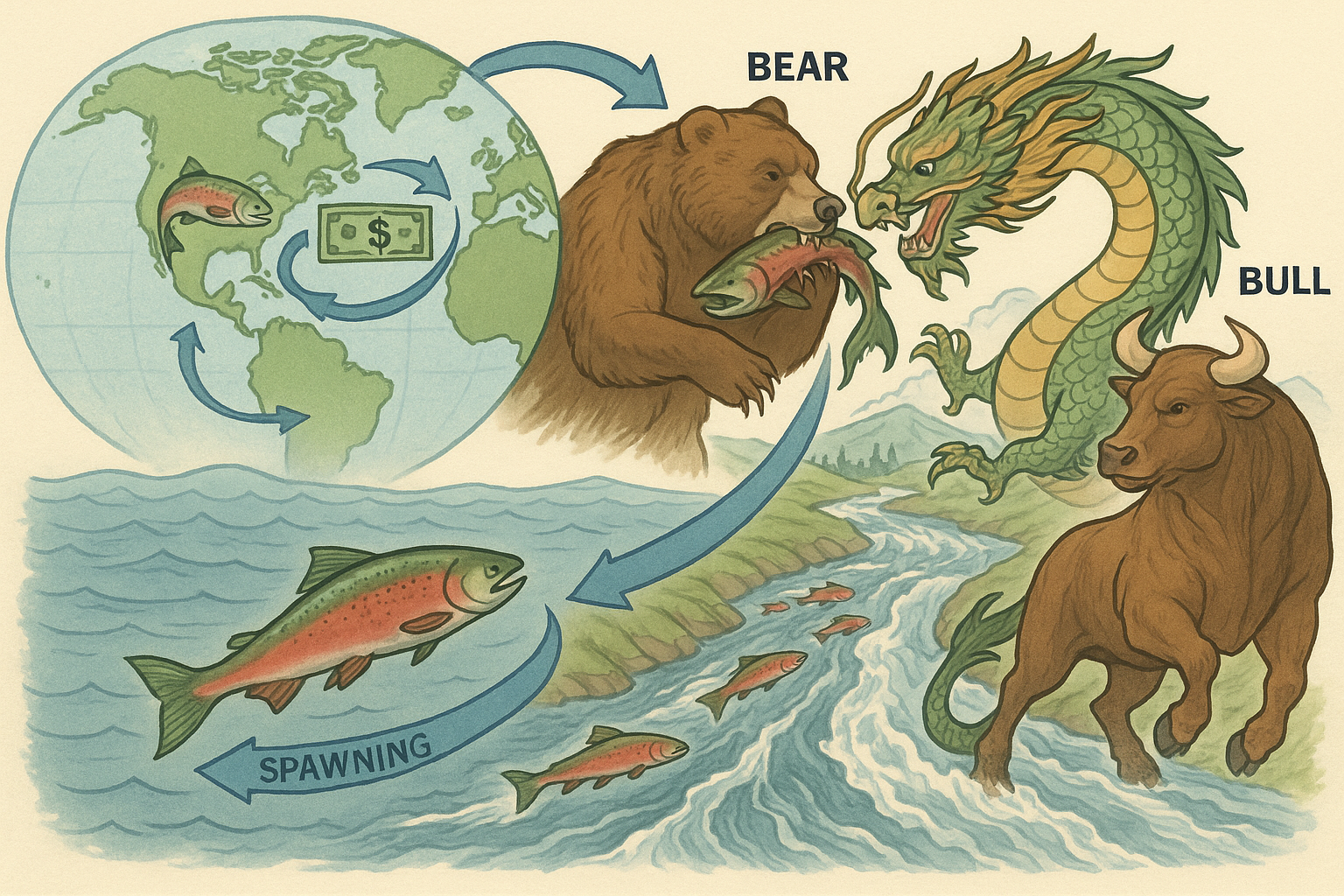

富の集積循環装置|アメリカから来たドルがアメリカに帰っていく

これはドルが世界3割の通貨シェアを持ち、アメリカ国民が世界4割の富を持つということに起因する。アメリカのS&P500銘柄は投資収益創出能力の高いトーナメント上位者である。そしてその企業のほとんどがドルベースでの従業員の生命保険や年金積立をしており、アメリカのプルデンシャル生命やイギリスのプルデンシャル生命、ドイツのアリアンツなどが毎月ドルコスト平均法で全世界のトップ企業の労働者の年金を預かり、アメリカの低コストインデックスファンドに機械的に予算を配分する。これは循環風呂や鮭の一生のようなものであり、アメリカから他の国に行ったドルがまたアメリカに帰ってくるような仕組みになっているのである。世界各国の経済はアメリカから来たドルがまたアメリカに帰っていくホームステイ先なのである。

生命保険が世界中から集めた給与の一部は、またアメリカの株式市場に投下され、株式市場の値段形成の交渉力を用いて増資や社債で資本を集めたS&P500銘柄が設備投資をし、従業員を他よりも高額な給与で雇用して、その報酬の一部が株式、一部が現金、一部が年金として、年金と株はまたアメリカ国債や株式市場に流れるというメカニズムになっている。

ドルの流れと鮭の回遊のメタファー

- 鮭は生まれた川から海に出て、長い年月をかけて世界の海を回遊し、成長する。

- 鮭は成熟すると、再び自分が生まれた川に戻り、川を登って産卵し、最後には新しい命を残したあと死んでしまう。

- ドルもアメリカで発行され、国際貿易・資源取引・投資・観光などを通じて世界を巡ります。

- ドルも最終的に米国株式や国債、不動産への投資、米国への輸入代金や資本流入の形で「本国」に戻ってくる。

- 「ドルは世界を回ってアメリカに戻り、再び資本を生み出す」という循環は、北海道の鮭が川で産卵され、海で育ち、川に戻って新しい生命を残す循環に重ねられる。

- その鮭をヒグマ(ベア)がつかんで、鮭が龍(ブル)になる

ドルの預金はドルで運用される

そして預金口座や株式信託口座もアメリカのメガバンクや日本のメガバンクが使われており、ドルの預金はドルで運用される(わざわざドルを元やルピー、円に為替して運用するリスクをとることはない)。預金を引き当てにした間接金融もドルベースで行われる。

ドルが意外と負けない理由は深く根付いたインフラストラクチャにある

ドル、ユーロ、元は天然資源の取引や企業の振り込みなどのシェアではドルが負けているように見えるかもしれない。しかし最も重要なのは生活に密着した決済手段、運用手段がどの通貨建なのかということである。ドルで給与を受け取り、ドルで年金を受け取る規模は、元や円で給与を受け取り、年金運用する規模よりもはるかに大きい。天然資源、製造業、貿易業は毎日のようにドル建てで為替を行う。他国通貨建にするとリスクがあるからだ。日本円ーベトナムドンだとしても一回USDを挟んでJPY-USD/USD-VNDと為替する。日本の銀行はVNDを備蓄していないし、ベトナムも日本円を備蓄していないので交換できないからだ。VISA, MasterCard, American Expressも全世界でドル決済をする。

米国株式市場は世界トーナメントの運営者

ドルを牽引しているのは業績成長の著しいS&P500であり、これは自動的に世界中から常に6000社程度がアメリカの上場銘柄が並ぶ中で、世界で最も資金が集まるドルが自動選別した結果であり、ドル圏では不正会計や監査の経験もユーロ、元、円より進んでいる。

会計不正の歴史もアメリカが一番進んでいる

ユーロ、元、円のシェアがもし高まったとしてもここから先、世界中の労働者から年金を集める仕組みを作り、株式を買い、買っただけではだめで企業の不正が自動的に検出されるように弁護士、公認会計士、税理士の人材基盤を拡張しなければならない。いまのところ、欧州の各市場であれ、中国であれ、日本であれ、世界中の投資家の需要に対応するほどの弁護士、公認会計士、税理士はいないはずである。会計不正の歴史もアメリカが最も進んでいるため、相対的に透明性が高く安心と言える。あとは訴訟文化なので色々な人がコストを支払って消費者訴訟、株主訴訟してくれるのだ。

国際と不動産は企業の収益力に底上げされる

国債と不動産は企業の稼ぐ力に連動して底上げされるため、米国国債と米国不動産は底強い米国株式に支えられる。つまり、株式市場の強さが米国債と米国不動産の強さの要因である。なぜUSDが国際決済通貨、ReserveCurrencyであり続け、米国株式市場が世界最大の運用場所になるのか?そして、新興国である中国やインドが成長したとしてもその地位が揺らぐことはないという理由はかなり深いものがある。

株式市場が形成された根本的な要因は米国産業の底堅さ

これに加えて、海運、海峡、空輸、軍事拠点、海底ケーブル、データセンターもアメリカが最も大きなインフラを持っているのである。農林水産もアメリカは強く、自給率は100%を超えている。自国の資源が余っているから他国に提供しているのがアメリカなのだ。世界の4割がアメリカ国民の富であるとすると、みんなが知っているラグジュアリーホテルなどの施設は10分の4の確率でアメリカ資本である可能性が高い。消費者としてよく目にする中国やインドは所有者としての資本家ではないのである。

では個人の資産運用はどうすべきか

したがって、最も賢い個人の選択は毎月給与の10%ほどをドルコスト平均法の低コスト1インデックスに配分することであり、円高、円安のリスクや為替コストはドル経済圏が成長することで10年単位では消えることになる。これはアメリカよりも資本が集まり、密度では成長しているように見える香港やシンガポールの住民も同じ理屈なのである。

株価は「人気」ではなく「資金フロー」で決まる

- 個別銘柄の短期的な動きは人気や将来性で説明されがちだが、市場全体を長期的に動かすのは「資金のフロー」。

- 特にインデックスファンド、年金、保険積立は「毎月必ず一定額を買う」という 非裁量的・機械的な買い手 であり、この存在が米国市場を支えている。

- したがって「S&P500に組み込まれる」ことが、その企業の株価にとって最大の需給ドライバーになる。

なぜアメリカ市場はショックから最速で復活するのか

- ドル建てでの給与・年金積立が世界最大規模で流入しているから。

- 世界の投資家や労働者からの資金が「毎月自動的に米国株へ向かう」構造があるため、一時的に下がっても半年程度で資金が流入し、需給が均衡する。

- マーケットメイカーが最も集まるのも米国ラージキャップである。株式の売買インフラは企業の業績だけでは不十分でありさまざまな市場プレイヤーが予測可能性の高い収益を実現できないと成り立たない。

- GDPが高成長でも「資本市場への恒常的な資金流入メカニズム」が未成熟なアメリカ以外の株価が伸び悩む原因は企業業績以外にもかなり多いということ。

なぜ日本株も「S&Pの従属変数」になるのか

- 日本企業がいくら好業績でも、外国人投資家(比率約7割)が投資する際の「ベンチマーク」はS&P500やMSCI World。

- S&Pが上がれば余剰資金が入り、日経平均もつられて上昇。逆もまた然り。S&P500は最初に買って、最後まで売らない。その他の資産は余剰資金で最後に買われるが、最初に売られるという関係性。

- さらに日本市場は「流動性・時価総額」が米国に比べて小さいため、資金流入量が相対的に少なく、上昇率も控えめになりがち。そもそも数百億円単位の大きなロットに対応できるEPS, DPSが継続的に上昇する上場企業が数えるほどしかない。

米国株・ドルが「永久機関」に見える理由

- 年金・保険フロー:世界中の労働者の積立金が米国市場に入る。

- 企業循環:米国企業は資金調達→設備投資→高賃金雇用→給与や株式報酬が再び年金・投資に回る。

- 通貨の覇権:給与・年金・保険・銀行口座がドル建てで運用される。

- 制度的基盤:会計士・弁護士・監査制度が整備され、巨大な資金を「安心して」預けられる。

- インフラと軍事:海運、空港、海底ケーブル、クラウドDC、軍事同盟ネットワーク。資本が流れ込んでも守られる安心感。

- 産業構造 アメリカの広い国土と労働力。歴史的に高い食料自給率、天然資源自給率。海洋資源もある。

新興国が追いつけない理由

- 高いGDP成長率 ≠ 株式市場の強さ。

- 株価の成長には「恒常的なフローを生む仕組み」「資本を守る法制度」「監査・法務・税務の専門人材基盤」「価格形成を支えるHFTなどのマーケットメイカー」が必要。

- 中国・インド・日本はいずれもこの部分で米国に劣り、「世界の年金マネーを預かる市場」にはなれていない。

個人投資家にとっての含意

- 最適解のひとつは、給与の一部をドルコスト平均法でS&P500などの低コストインデックスに積み立てること。

- 為替コストや為替リスクは短期で上下するが、米国株の背後にある「ドル圏の資金フローの永久機関」が長期的には吸収してしまう。

- これは日本に住んでいようと、シンガポールや香港に住んでいようと同じ理屈で成り立つ。

✅ まとめ

- 株価を決めるのは人気やGDP成長ではなく、どれだけ恒常的なフローが流れ込むか。(ネットインフロー)

- 一株あたりの純利益の成長ですら上場株価形成の必要十分条件ではない。

- アメリカ株式市場最大の仕組みが「ドル経済圏の企業の投資収益創出能力」「ドル経済圏の企業の雇用創出能力」「ドル建ての年金・保険積立」「不動産証券化マーケット」であり、これを支える金融制度・インフラ・軍事が揃っているのは米国だけ。

- ドル経済は世界中から資産運用に長けた人材を集める一連のインフラを保有していると考えて良い。これは一つの企業の問題ではなく、なぜ米国株式市場から世界トップ企業が生まれ続けるかというのはインフラストラクチャの違いであり、その背後には、アメリカが食料自給しており、資源国であり、農林水産、製造、軍事など、1カ国でも運営できるほどの交渉力と国土、人口を有しているからという前提まで遡ることになる。

- だからこそ米国株は最速で回復し、ドルは基軸通貨であり続ける。

宇宙人が地球に来た時、まず最初に行くのがニューヨーク取引所だろう。効率的に地球の貨幣を集めようとした時、まずアメリカ市場を見るだろう。日本でスタートアップを始めたとしても資産構成や売上構成の40%がアメリカになるはずであり、その方向性に向かっていないようであれば不自然なことをしていることになる。

地球全体から俯瞰したときにどう収束するか?を考えるのが資産運用である。自分がどこに住んでいたとしても、大きなルールに抗うことは難しく、逆に、どこに住んでいたとしても、最も大きな力というのは普遍的に働いている。

もちろん、ポートフォリオのファーストチョイスは17世紀はオランダ、18世紀はフランス、19世紀にはイギリスだったし、20世紀と21世紀における条件から導くと、それが現時点ではアメリカということである。