日本の自動車業界の功績「限界」概念|PLOG™の理想と実体の乖離

2000年には世界の富の4割を日本が占めていた。当時アメリカは世界の富の3割を占めていた。2025年現在ではアメリカが世界の富の約4割を占め、日本は世界の富の10%を占めている。日本も一時期は世界一裕福な国であり、現時点でも対外純資産は全世界200カ国中1位または2位である。

テクノロジーや会計言語のほとんどは英語圏に軍牌が上がるが、実は日本の言語の中に、製造業からスタートアップまで普遍的に将来性を識別する言葉がある。それは限界利益率などで利用される「限界」という言葉である。限界は英語圏だとLimitやEdge、また限界利益率はMarginal Profit, Contribution Margin、または経済学における限界利益主義はMarginalismと翻訳できる。

しかし、日本の自動車業界が言わんとしている限界利益率はこれとは少し違う。日本のTier1メーカーはあまり粗利益を取りすぎると発注元から価格交渉されることを知っているので、「これでギリギリ限界です」の意味で、限界利益を使用している。売上総利益率を算定する製造原価には、材料費、労務費、外注費、減価償却費のほかに、研究開発費まで入れることもある。

通常、中小企業の会計では直接原価を製造原価に入れ、間接費は製造原価に入れない会社も多い。しかしながら、日本のTier1メーカーは幸か不幸か、グローバルで数百万台を販売するOEM完成車メーカーからギリギリの原価低減努力を強いられてきた。全ての原価の提示を求められ、少しでも粗利率が高すぎると、価格を10%下げるということを毎年のように強いられてきたのである。

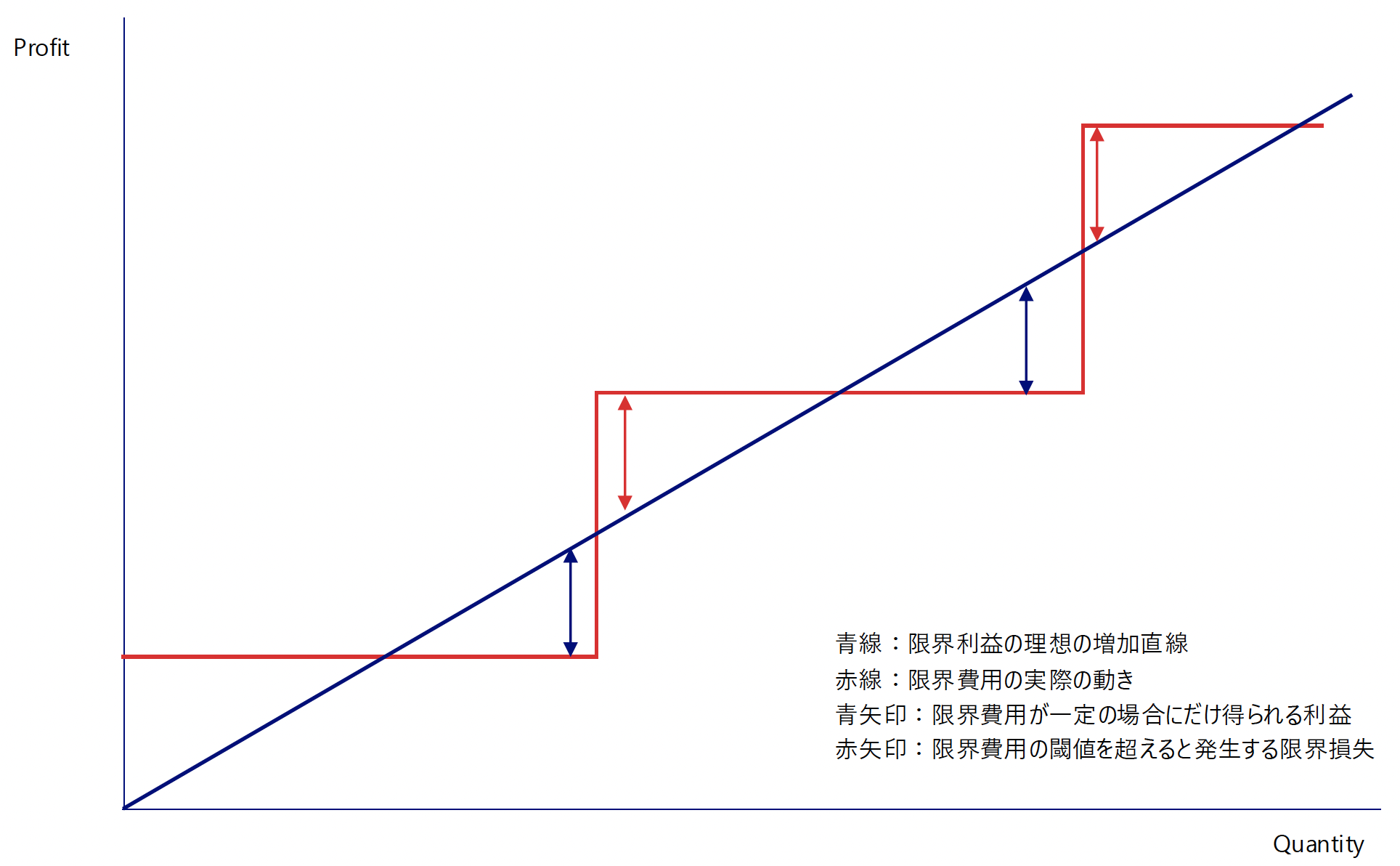

このようなTier1メーカーが発明したのが、売上総利益を算出する原価の中に、あらゆる変動費を予測して入れてしまおうという管理会計である。通常、限界利益率というのはアップダウンを繰り返すもので、1単位限界売上を増やした時に、限界費用が徐々に増えるということはない。実際には生産量を二倍にする際に敷地面積を二倍にする必要がある場合、土地、建物、内装設備、機械、人件費など、実際の供給能力の拡張までにリードタイムがある。さらに供給能力を獲得したからといって、即発注が来るわけでもなくその後営業努力が必要になる。

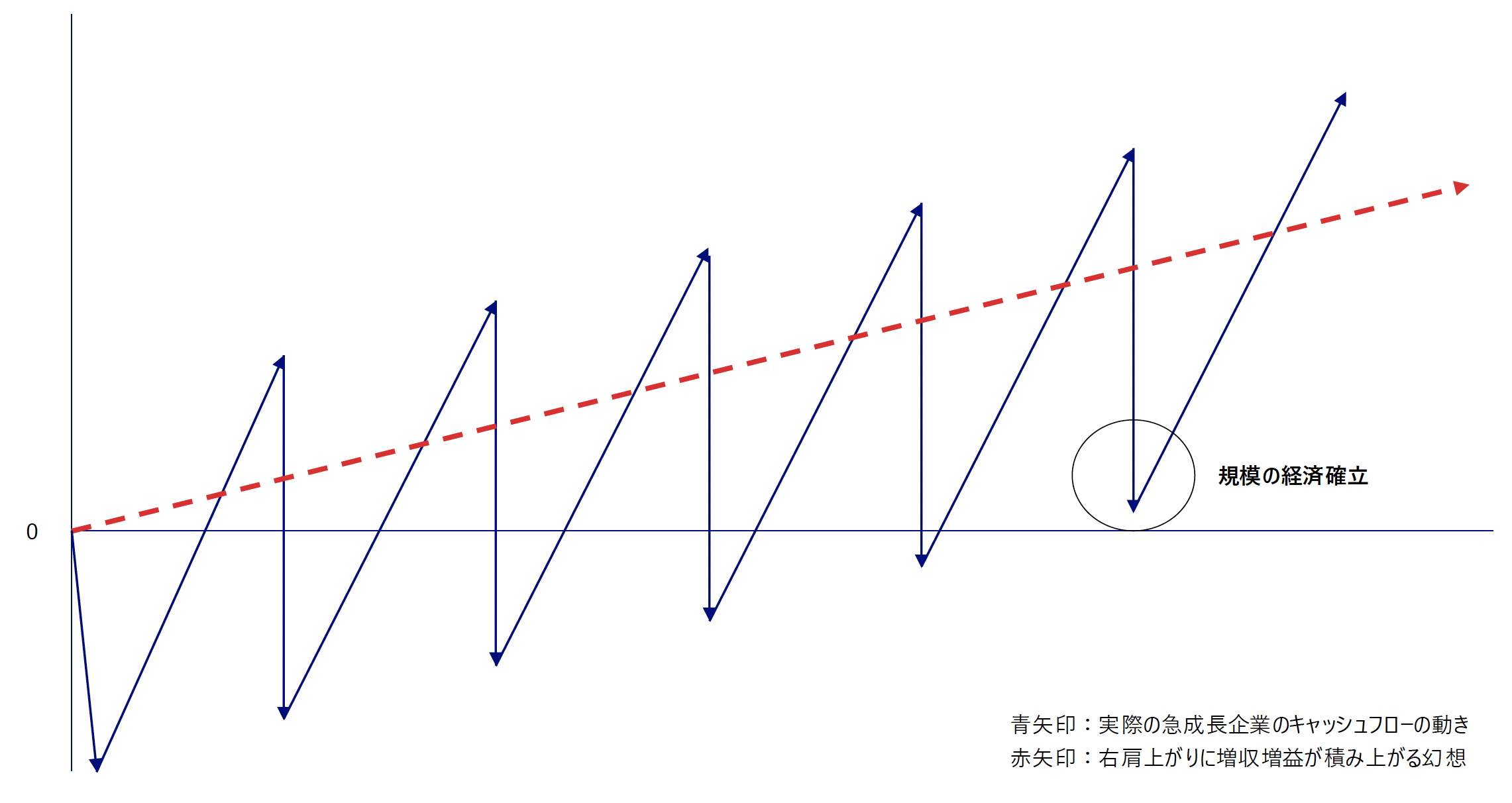

上図のように、投資キャッシュフローが段階的に必要となる製造業では、教科書通りの右肩上がりの限界利益率は存在せず、青矢印の部分では利益が取れるが、供給能力を拡張した途端に費用が急増し、成長させると、利益が取れるエリアと、利益が取れないエリアを交互に行き来し、フリーキャッシュフローはアップダウンを繰り返すのである。上記の限界利益と限界費用の関係性をフリーキャッシュフローで表にすると以下となる。

この図は限界フリーキャッシュフローマージンの図と言って良いだろう。(限界=売上数量を追加するAdditionalという意味合いが日本の会計用語にはある)増収増益を実現する企業のフリーキャッシュフローの推移であらゆるステークホルダーが描く理想の形は赤破線の右肩上がりのキャッシュフローだろう。しかし、限界費用はある閾値を超えると急激に増えるという特性を持っているため、実際にはせっかく作った利益も、ある閾値を超えて拡大しようとすると、稼いだキャッシュのほとんどを投じて一旦キャッシュポジションを大幅にマイナスにする必要がある。そして、稼いで、投資して、稼いで、投資してを繰り返してやっと規模の経済を確立すると、見かけ上のマイナスを作らずに規模を拡大できる0以上の位置に来るのである。

売上が増えているのにも関わらず、在庫過多で資金ショートしたり、供給能力を増設した瞬間に経営が傾くという話は製造業、卸売業、小売業でよくあることである。

日本の自動車業界の「限界」という響きには、このように、実際の増収増益は右肩上がりにいかず、1.4倍までなら右肩上がりだが、1.5倍を超えると急にコストが2倍になって一旦赤字を経験しないといけないという感覚が含まれている。なだらかに増えてほしいコストは実際には急に増えて売上を増やすまでは一定になる。このような成長のコストを按分してあらかじめ、売上総利益の原価項目に入れておこうというのが限界利益の発想である。

限界利益とは「儲かっているように見えるけど、増収するための投資キャッシュフローを按分すると結構ギリギリなんです、勘弁してください」という意味を持っており、コスト削減圧力に対するセイフティーマージンとして「限界」という言葉が発展してきたのではないかと思う。これを英語で直訳するのであれば

✅ 限界利益の 直訳

“Contribution Margin”

- 意味:売上高から変動費(variable costs)を引いた金額。

- 式:Contribution Margin = Revenue – Variable Costs

であるが、この直訳は日本語の限界利益とは異なる。

✅ 日本の実務に即した 意訳

限界利益を英語に意訳すると、Contribution marginではなく、以下のような意味合いとなる。

Incremental Operating CF Leverage(漸増的な営業キャッシュフローレバレッジ)

→営業キャッシュフロー/売上が、売上の増加に応じて維持または増加していくこと

competitive and scalable free cash flow margin (競争力と拡張性のあるフリーキャッシュフローマージン)

→スケールに伴うFCF=営業CF-投資CFが他事業や他社に比べて優位に推移すること

Continuous ROIC on additional investment(追加投資に対する資本収益率の継続性)

→追加の投資に対して、経過年度と同等の資本収益が維持されるスケーラビリティを持つこと

つまり、日本語の限界利益はスケーラビリティを含んだ未来に対する概念だということがわかる。一方で英語のMarginという響きには、Profit Margin, Yieldという意味が含まれ、基本的には経過年度の財務構造の特質について表現しているものであり、日本語のような未来に対する意味よりは過去に対する意味合いが強い。日本語の「限界利益」には英語であればOpportunity, Scalabilityのような意味が含まれているということである。

世界中どこの国の言語を探しても、磨き切られたコスト構造で「これ以上下げられない、すみませんが限界ギリギリでやらせてもらってます」という意味と、「限界まで磨かれているので、競争力があって、売上が増えても安心です(すでに販管費の先行支出や投資キャッシュフローも考慮された売上総利益が限界利益です)」という意味のどちらもを含む単語はないのではないかと思う。「限界」という会計概念は日本が一度世界首位をとったことの功績であろう。日本の製造業の経営陣の中には、PLOG™|プロダクトレッドオーガニックグロース、PcLOG™|プリンシプルレッドオーガニックグロースをその身で経験してきた人々がまだわずかに残っているということなのである。