貧すれば鈍する、稼ぐに追いつく貧乏なし。ROICハードル30%の理由

■ ことわざとROICの関係性

| ことわざ | 意味(経営文脈) | ROIC |

|---|---|---|

| 貧すれば鈍する | 利益率が低いと、判断・投資・戦略すべてが鈍化する。常に市場に後手に反応するのみでジリ貧になる。 | 10%目標 |

| 稼ぐに追いつく貧乏なし | 高ROICで稼ぎ続ければ、過去の赤字や資本不足は解消できる。常に市場を制圧し、先手を打つ。 | 30%以上 |

■ ROIC10% vs ROIC30%:平凡と卓越の分岐点

| 指標 | ROIC 10%(平均的上場企業) | ROIC 30%以上(トップ企業) |

|---|---|---|

| 資本コストとの距離 | ほぼ同じ or わずかに上回る | 大きく上回る(EVA大量創出) |

| 資本配分余力 | 限定的(意思決定が遅い) | 高速かつ大胆な投資が可能 |

| 構造変革余地 | 既存ビジネスを回すのが精一杯 | 新しいエコシステムごと作れる |

| 人材吸引力 | コスト管理型の雇用 | 高報酬・自由度・挑戦機会あり |

| 長期競争力 | 「生活」はできる | 「支配構造」を築ける |

| 現象的たとえ | 貧すれば鈍する | 稼ぐに追いつく貧乏なし |

■ 危険ゾーンとしてのROIC10%

ROIC10%というのは「見た目は黒字・生活は他の人より豊かにできる」が、実は以下のような**“構造的敗者”への入り口**でもあります:

- 成長投資が打てない → ジリ貧

- トップ人材が来ない → 中途採用で補う

- 社内はコスト最適化一辺倒 → 挑戦が減る

- ROIC30%企業との差が指数関数的に拡大

- 気づけば「存続はできるが、何も変えられない会社」になる

ROIC10%→上場企業の平均

ROIC20%→上場企業上位10%

ROIC30%→上場企業上位0.1%

特に純利益1兆円以上でかつROIC30%以上の企業(つまり、恒常的にROIC30-60%の間を行き来して後参入で伝統的プレイヤーを追い抜いた企業)は世界に10社しかない。

■ ROIC30%企業

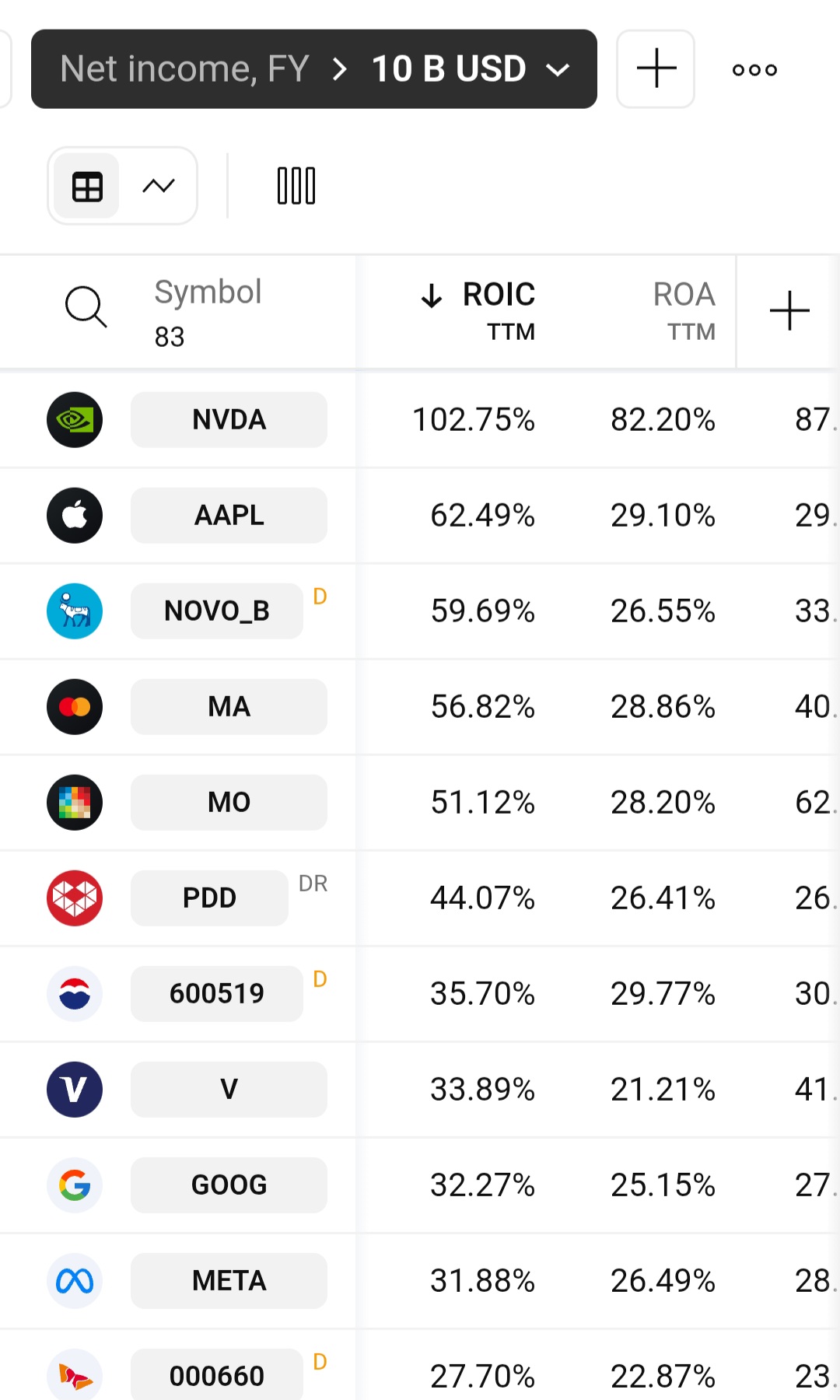

ROIC30%以上を維持する企業(NVIDIA, Apple, MA, PDDなど)は:

- キャッシュ創出能力が桁違い

- 過去の失敗や資本不足を「圧倒的リターン」で上書きできる

- 過去の貧乏すら「追いついて抜き去ってしまう」=稼ぐに追いつく貧乏なし

■ 結論

ROIC10%の企業は“生きていけるが勝てない”場所で足踏みし、永遠の敗者となる危険性を内包している。ROIC30%の企業は“敗者からの逆転”すら可能な異次元ゾーンにいる。(世界Top10に食い込む可能性をもつ)

この差は、資本効率という数式だけでなく、企業文化・人材・思考速度・再投資率・社会的影響力すべてに現れます。

■ 世界1位(NVIDIA) vs 世界10位(ROIC30%)

| 項目 | 世界1位(ROIC ≒ 100%) | 世界10位(ROIC ≒ 30%) |

|---|---|---|

| 投下資本利益率(ROIC) | 100%(=1年間で資本が2倍) | 30%(=1年間で1.3倍) |

| 5年間での資本増幅倍率 | 約32倍(=2⁵) | 約3.7倍(=1.3⁵) |

| 資本効率格差 | ≒ 10倍近い差 | |

| 資本配分の意思決定速度 | 超高速(1年以内に再投資回収) | 3〜5年単位 |

| 組織のレバレッジ | ソフトウェア・API・クラウド | 物理リソース(海底ケーブル、データセンター建設) |

■ 構造的に何が起きているか?

資本を「1単位」投じたときに、

ROIC100%企業は1年で「+1」回収し、さらに「+1」再投資できる。

ROIC30%の企業は1年で「+0.3」しか回収できず、再投資サイクルが遅れる。

資本収益の積み上げスピード=指数関数的差分

- ROIC100% → 資本 = 1 → 2 → 4 → 8 → 16(5年で32倍)

- ROIC30% → 資本 = 1 → 1.3 → 1.69 → 2.2 → 2.86(5年で約3倍)

→ 同じ「1年」と「1億円」のつもりで意思決定していても、企業の未来は指数的に開く

■ この差が何を生むか?

| 分野 | 超高ROIC企業 | 高ROIC企業(30%) |

|---|---|---|

| 投資回転速度 | 年単位(1年で回収・再投資) | 数年単位 |

| 組織文化 | 加速度的(Do→Learn→Deploy) | 順行型(Plan→Execute) |

| 資本の自由度 | 常に手元にリターンが回帰 | 再投資に慎重 |

| 支配領域 | 世界を設計しにいく | 既存市場で最適化 |

■ 結論

ROICが30%と100%の差は「3倍の効率」ではなく、5年後に「10倍の支配力差」として表れる指数的格差である。この差は、もはや業種や戦術では埋まらない。ROICの構造設計、構成員の意識そのものを持ち替えない限り、差は開くばかりで追いつくことすらできないのです。

| 企業タイプ | 社内資本評価のボーダー | 備考 |

|---|---|---|

| 世界TOP | ROIC60%-100% | 2025年現在ではApple, NVIDIA |

| 世界TOP10企業 | ROIC 30%以上 | Global TOP 10以内。ただし、Global TOP企業や2位の企業との差は一生縮まらない。永遠の3位で終わる可能性がある。 |

| 世界上位10% | ROIC20%以上 | 後参入でも上場企業の上位に食い込むことができるが、世界TOP10には永遠に入れない。 |

| 平均的企業 | ROIC 10% | ROIC10%はWACC10%を引くとEVA 0%である。ROIC10%とは、成熟した上場企業の平均であり、これを目指してしまうとあと算入でマーケットを取ることは叶わず、結局ROIC10%も達成できないケースが多い。 |

ただし、ROIC60%の事業は急には生まれない。ROIC10%→20%→30%→60%→100%とマーケットにおける認知の獲得やシェアの拡大に伴い実現する数字である。新規事業では基本的にROIC30%をハードルレートにすべきである。(これはスケールできるのであれば世界TOP10を狙える水準である。)