新規事業をカーブアウトする意義とは?

1.1.伝統的カーブアウトとは

「カーブアウト」とは、バリューアップまたはグロースを目的として取られるコーポレートストラクチャリング戦略の一つです。伝統的カーブアウトは事業の選択と集中を目的として、株式価値を高めるためのコア事業以外の売却を指していました。

1.2.「現代型カーブアウト」

昨今、企業のグロース戦略の一環として取られる「現代型カーブアウト」では、伝統的なバリューアップを目的としたカーブアウトとは若干異なる目的で実施されるケースが増えてきました。

現代型カーブアウトでは、成長戦略、ITインフラストラクチャ、人事制度が既存事業と新規事業間で異なる場合に、グロース戦略の一つとして、新規事業を株式会社化し、親会社とは別組織に切り出します。

現代型カーブアウトは、カーブアウトした新会社に独立した採算と与信を付与することで、親会社の資本を消費することなく、外部調達により事業成長資金を獲得する目的で実施されたり、親会社と全く違う人事制度やERPを導入し、クラウドやスマートプロダクト事業などの先端事業に適した事業インフラを導入する目的で実施されます。

本文章では、主に2010年代から日本でも活用されることが多くなってきた「現代型カーブアウト」について触れていきます。

1.3.コングロマリットディスカウント理論と実態について

上場企業において、一つの株式会社で複数の事業体を運営する場合、単一事業を運営している株式会社よりも、複数事業を運営している株式会社の方が株価売上比率や株価純利益比率、株価純資産比率が低く取引されるという現象をコングロマリットディスカウントと呼びます。

事業の価値がマーケットから低く評価されている(コングロマリット ディスカウント状態)ときに、当該事業を切り出し、社外の別組織として独立させることにより、当該事業の価値を向上させるというのが机上のコングロマリットディスカウントとその解消方法の戦法です。

しかし、実務上では、カーブアウトを実施したとしても、株価には影響を与えないことも多々あります。教科書上のコングロマリットディスカウント理論と、実際の株価の動きは一致していません。

財務のファンダメンタルが改善しない場合や、機関投資家との継続的なリレーション向上が実現しない場合はカーブアウトの株式価値に関する効果が十分に出ることはありません。

2.1.日本型カーブアウトの課題

日本の株式市場はアメリカの株式市場に比べて市場参加者も少なく、大型銘柄ならともかく、4000近くある株式銘柄から中小型銘柄を株式調査をして投資する個人投資家は想像以上に少なく、上記の理論上のコングロマリットディスカウントが思い通りにカーブアウトにより解消されることはありません。では、カーブアウトは何のメリットで実行するのでしょうか?TANAAKKの実績では、ハイパーグロースを目指すクラウド型のモダンビジネスはカーブアウトを選択した方が業績向上を実現しやすいというデータを有しています。

2.2.日本型カーブアウトのオポチュニティ

TANAAKKは2021年からGrowth-as-a-Service™︎を提供しています。これはクラウド型SaaSやスマートコネクテッドプロダクト事業の立ち上げから増収増益までを実現するアウトソーシングサービスで、HITSERIES®︎というラインナップで営業から開発、売上1億円までの初期テストマーケティングをゼロから1年間でこなすパッケージを提供しています。

また、2022年からカーブアウト型新規事業の立ち上げを目的としたHITSERIES®︎FUNDを運営しています。

これまでの実績では、新規事業を分社化することにより、株主への成長性説明への明確なメッセージが発信できることから、親会社の株価に好影響を与えるケースが複数確認できました。

また、分社化した事業会社は、親会社の事業部として運営していた時に比べて、主に以下のような経営メリットを享受することができます。

2.3カーブアウトによるグロース加速の要素分解

2.3.1.カーブアウトによる営業力の強化(対外的な信用強化)

2.3.2カーブアウトによる採用オーナーシップの変化

2.3.3.カーブアウトによる経営目標と報酬のアラインメント

2.3.4.カーブアウトによるコーポレートファイナンス選択肢の増加

2.3.1.カーブアウトによる営業力強化

日本の新記事業では、親会社の役員職にあたるポジションがオーソリゼーションをし、事業部長にあたるポジションが予算を執行、事業推進者は課長職が当たるというケースが多くあります。

しかし、ここで問題となるのは、新規事業であっても、対外的にはいっぱしの会社と同等にディールネゴシエーションする必要があるという点です。

カーブアウトの利点は、親会社では課長職しかポジションが付与できない中、分社化した新会社では取締役などの役職を付与することができるという点です。

新会社では対外的なCEO,COO,CFO,CTOなどの役職を掲げることができる点は、事業会社内の部門として事業を推進するよりも、大きなプラスドライバーとなります。企業の契約文言も、親会社では法務部門の回答を待たないといけないような事案でも、カーブアウトによる分社化がなされていれば、親会社と子会社のリスクは分離され、新会社の代表取締役の責任において契約締結を進めることができます。

HITSERIES®︎FUNDのカーブアウト実績としてはこの目に見えない「営業上の信用」というものが大きな効果となり、大幅な増収を記録しています。

2.3.2.カーブアウトによる採用オーナーシップの変化

HITSERIES®︎FUNDが携わった新規事業事例では、大企業の新規事業部門で外部から人を採用するのはとても難しく、なかなか人が取れず、結局社内の他部門からの部署異動を募った方が早いという悩みが多くありました。給与を増やせば人は取れるが、人事制度上給与が増やせないという悩みが多くあります。

大企業内の事業部では、事業推進者がドライブをかけるものの、採用については人事部門や労働組合など様々な部署が携わることで、事業推進者実質的な採用オーナーシップを持てないという点で事業スピードに影響を与えることが多くあります。

一方、カーブアウト後の新会社では給与、昇格、ポジションを柔軟に決められることから、人材募集がしやすくなり、一人当たりの採用コストが減るという実績が出るケースが多数あります。

カーブアウト型新規事業では、事業推進者が取締役であり、人事を決められるという、明確なオーナーシップにより、採用プロセスがスムーズになり、結果として、採用コストが下がる、採用力が上がるという結果につながっているケースがあります。親会社で人材を採用するためには高い給与を設定しないといけなかったのに、カーブアウトしてからは、低い給与でも人が集まるようになったという事例が何件もあります。

2.3.3.カーブアウトによる経営目標と報酬のアラインメント

特にカーブアウトによる分社化の大きな利点は新会社でのIPOを目標とした場合に、税制適格ストックオプションを発行できるという点でしょう。一般的にはストックオプションの行使条件は売上基準、利益基準、株式価値基準など、一定の高い目標を設置して、経営目標と従業者報酬のリーダーシップアラインメントを取ることができます。また、経営陣だけではなく、従業員にむけて時価での株式購入制度(ESOP:Employee Stock Ownership Plan)を準備することもできます。

2.3.4.カーブアウトによるコーポレートファイナンス選択肢の増加

新規事業推進者は常に予算獲得と予算執行の正当性の説明に追われている

大企業内新規事業で最も多く聞く声は、親会社の既存事業と、クラウドやSaaS、スマートコネクテッドプロダクトなどの新規事業の経営評価指標が全く異なり、予算獲得や予算執行の正当性(Business Verification/Validation)の説明に苦しむという点です。

銀行が出来立ての赤字のベンチャーにプロパー融資を実行するような評価指標を持っていないのと同様に、大企業の製造業やインフラ業において、新規事業を赤字のまま、5年から8年間続けるための明確な評価指標が準備されている企業の方が数が少なく、新規事業を推進するあらゆる担当者は常に予算獲得を正当化するためのエビデンスを準備できず、多くの新規事業推進者が、役員会で予算の正当性を説得することに難しさを感じています。

大企業内新規事業が苦慮するディスカウント問題

親会社からの借入しか選択肢が取れない場合、本来機能させるべきファイナンスや価格交渉力のマーケットの力が働かず、新規事業は常にディスカウントされた評価を得てしまいます。Business Verificationについては、ゴリ押しで予算を通すか、予算を通せなくて泣き寝入りするしかないという2つの結果しかありません。

カーブアウトによる正当な事業価値評価の獲得

一方、カーブアウトをするまでの下準備には膨大なエネルギーが必要ですが、カーブアウトをした後の資金調達の選択肢は広がり、新規事業推進担当者はより広い資金調達オプションから自社の成長に必要な財務戦略を取ることができます。

エクイティファイナンスとデットファイナンスの選択肢が広がり、親会社からの借入という1つしか選択肢がない時に比べて、より大胆で客観的な財務手法を選ぶことができるようになります。

クラウドやスマートプロダクト、サブスクリプション型の事業はリテンション率が低い場合、既存産業よりも高い利益率で高い成長率が続くという明確なエビデンスを前提としてバリュエーションが設定されます。外部での評価と、大企業内の評価が大きく分かれる領域です。

カーブアウトによる資金調達オプションの変化

カーブアウトによる分社化を実行した後は、親会社からの借入以外にも、信用金庫、地方銀行、メガバンクからのデットファイナンスや、ベンチャーキャピタルやプライベートエクイティによるエクイティファイナンス、政府系金融機関の活用、または経営陣による貸付や増資、私募債や社債の発行など、選択することのできる資金調達手法は多岐に広がります。

この資金調達オプションの選択肢の広さが業績グロースの起爆剤になるということは直感的には感じづらいかとは思いますが、HITSERIESFUNDの投資先には、明確な資本調達力の違いを実感していただいています。

カーブアウトによるエクイティーストーリー策定

カーブアウトした企業が必ずしも上場する必要があるわけではありませんが、資本調達の選択肢の一つとして、IPOというエクイティーストーリーを描き、資本や人材を惹きつけることが可能な点も現代型カーブアウトの大きなメリットの一つです。日本国内でもカーブアウト後にIPOを実現した企業は新旧含め100社以上存在します。

3.1.カーブアウトを実行するには?

カーブアウトは「やってみよう、すぐできた」という風に進められるものではなく、場合によっては取締役会、監査役会、株主総会の承認まで必要となる大型のコーポレートアクションとなります。準備に1年以上、その後は10年単位で事業ストーリーを描く必要がある大胆なチャレンジです。

カーブアウトの根本的な目的は、事業の業績向上であり、分社化することでハイパーグロースを加速できるという点を如何に関係各所に的確に伝えられるかが鍵となります。

3.2.カーブアウトに必要となるスキルセット

カーブアウトはM&Aと同等のスキルセットも要求されます。

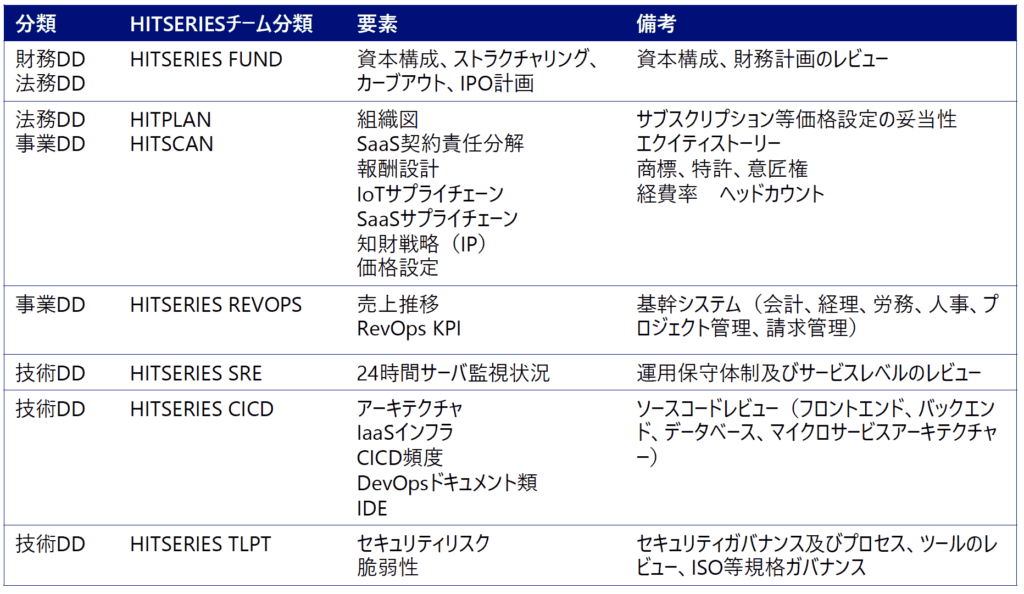

切り出し対象資産の特定、株式価値の算定、各種デューデリジェンス(事業リスク、財務リスク、法務リスク、税務リスク、ITリスク等)の評価が必要となり、分社前に実施していた会計、税務、労務、法務、セキュリティ基準や業務システム類も全て分社化後の子会社が担う必要があります。

このようなスキルセットを一人で有するタレントは世の中に存在せず、短い期間で経験の豊富な専門チームを10名程度集める必要があります。

図)HITPLANによるカーブアウトデューデリジェンスの例

3.3.「現代型カーブアウト」の実績を持つプレイヤー

「伝統的カーブアウトの案件」は、コーポレートM&Aに関するカーブアウトであり、有形資産が明確にあり、売上や利益が確立したカーブアウトでした。この領域には投資銀行や監査法人系コンサルティング会社など、多くのプレーヤーが存在しています。

一方で、新規事業のハイパーグロースを目的とした「現代型カーブアウト」は無形資産を主体とし、将来的な成長可能性をDCF法や同業種比較によりベンチマーク算定する必要がある、難易度の高い分野となります。

現代型カーブアウトの実績を持つ企業は日本でも指で数えられるくらい、かなり限られた数しか存在していませんが、今後、第四次産業革命におけるハイパーグロースの選択肢の一つとして、確実な実績が積み上げられ、プレイヤーが増加してくるものと予想されます。

4.カーブアウトが必要な真の理由

最後に、カーブアウトが必要な真の理由は、「投資に対する利益のスループットが違う組織では、規模が大きく投資収益率が低い大組織が、規模が小さく投資収益の高い小さい組織に対して低ROICの方向に強く働きかけ、新しい芽を潰してしまう」という事実です。企業理念のリフレッシュを実現するような良い事業があり、それが社史に大きなインパクトを与える可能性があったときに、組織のとる一般的な動きは、自分からそれを潰すことなのです。「そんなバカなことがあるか」と思う経営者はたくさんいるかと思いますが、意識で考えて言葉で発する目標と、無意識で出てしまう行動は真逆で、中期経営計画の目標と、そのアウトプットである経営成果の数字を観察すると、ROICが大幅に改善している企業はほとんどなく、真実は子が親に殺されてしまうのが日本の大企業内新規事業の実態なのです。

お問い合わせフォーム

新規事業に関わるグロース戦略の一つとしてカーブアウトをご検討中の企業様、無償のディスカッションをご希望の方はお問い合わせフォームまたは以下まで電話またはメールにてご連絡ください。

〒100-0005

東京都千代田区丸の内二丁目3番2号

TANAAKK株式会社 HITSERIES®︎事業本部

Tel 03-5533-8771 Fax 03-5533-8772 Email: info@tanaakk.com

受付時間 平日8:30-17:30 (土日祝日年末年始を除く)